Update2026.01.19 월

상상인증권은 19일 GS건설(006360)에 대해 지난해 분양 세대 수 감소는 불가피하고 올해 공공 민간참여 사업과 데이터센터 수주 확대로 충분한 분양 물량을 확보할지 기대된다며, 투자의견 ‘매수’와 목표주가 2만6000원을 유지했다. GS건설의 전일 종가는 1만9090원이다.

김진범 상상인증권 애널리스트는 “4분기 영업이익은 646억원을 기록하며 시장 컨센서스(768억원)을 하회할 것”이라며 “주택/건설 부문 매출액과 매출총이익은 각각 1조9000억원(전년동기대비 -14.8%, 이하 동일), 2074억원(-9.2%)을 기록하고 신사업 부문 매출총이익은 베트남 개발 사업의 매출 공백으로 전분기대비 -15.3% 감소한 515억원일 것”으로 예상했다.

GS건설 매출액 비중. [자료=버핏연구소]

GS건설 매출액 비중. [자료=버핏연구소]

그는 “올해 건축/주택 부문의 매출액은 6조9000억원(-13.3%)일 것”이라며 “분양 세대 수의 감소 추세(2022년 2만8000세대, 지난해 예상 8900세대)에 따라 외형이 감소할 것”으로 전망했다.

참고로 “지난해 분양 실적은 기존 목표치(1만6000세대) 대비 44% 적을 것”이라며 “이를 감안했을 때 올해 가장 중요한 변수는 충분한 분양 물량 확보 여부로 보이고 공공 민간참여 사업 및 데이터센터 수주 확대도 추가적으로 기대할 수 있는 포인트”라고 설명했다.

이어 “플랜트 부문 수익성은 사우디 파딜리, 동북아 LNG 등 주요 프로젝트의 진행률 인식에 따라 회복세를 지속할 것”이라며 “지난해 대형 프로젝트 2건의 수주가 올해로 이연됐다”고 전했다.

끝으로 “주택/건설 부문은 외형 감소에 따른 눈높이 조정은 필요하지만 원가율은 이미 안정화됐다”며 “분양 회복 단계에서 플랜트 부문의 수익성 개선, 이니마 매각 후 부채 상환 등 재무구조 개선 요인을 고려하면 매수 관점은 여전히 유효하다”고 밝혔다.

GS건설은 건축·주택, 플랜트, 인프라, 프리패브(공장 제작/현장 조립을 결합한 친환경·스마트 건축 기술) 부문을 운영한다. 아파트 브랜드 '자이'와 수처리 자회사 ‘GS이니마’를 운영한다. 탄소중립 대응 신재생에너지 사업 확대, 신성장동력 발굴을 진행하고 있다.

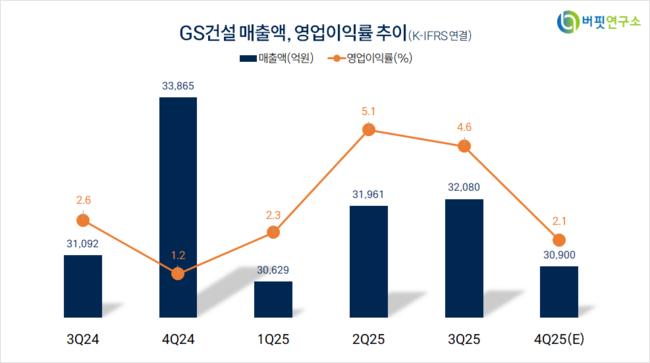

GS건설. 매출액 및 영업이익률. [자료=버핏연구소]

GS건설. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>