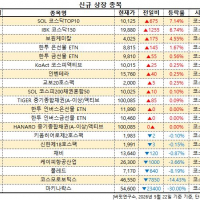

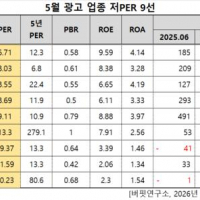

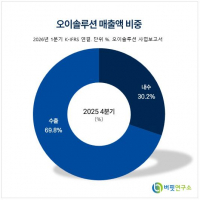

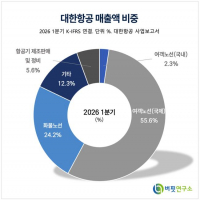

Update2026.05.24 일

[버핏연구소=윤승재 기자] NH투자증권은 20일 삼성카드(029780)에 대해 전통 금융주의 안정성과 결제주의 성장성을 동시에 보유한 구조라며 투자의견 '매수'와 목표주가 6만8000원을 유지했다. 삼성카드의 전일 종가는 5만2900원이다.

윤유동 NH투자증권 애널리스트는 "삼성카드는 카드사 중 유일한 상장사로 실적 변동에 따른 주가 변동성이 상대적으로 크지 않은 종목이다"며 "높은 배당성향 유지, 자사주 보유, 스테이블코인 관련 사업 기대감 등이 투자심리를 지지하고 있다"고 분석했다.

삼성카드 영업실적 비중. [자료=버핏연구소]

삼성카드 영업실적 비중. [자료=버핏연구소]

NH투자증권은 올해 카드 업황이 매크로 지표에 민감하게 반응하겠지만, 전년 대비 높은 경제성장률이 예상되는 만큼 삼성카드의 신용판매는 한자릿수 중반 성장이 가능할 것으로 전망했다. 다만 취약차주 채무조정 지속으로 건전성은 모니터링이 필요하다고 진단했다.

주주환원 매력은 여전히 핵심 투자 포인트로 꼽힌다. 삼성카드는 배당성향 40%대를 유지하며 매년 주당배당금(DPS)을 유지하거나 상향해왔다. 레버리지 배율은 3.7배로 규제 한도(7배) 대비 여유가 있어 추가 배당 여력도 충분하다.

신규 성장 옵션으로는 스테이블코인 사업이 언급됐다. 삼성카드는 여신금융협회 스테이블코인 태스크포스(TF)에 참여로, 향후 법제화가 이뤄질 경우 기존 결제 네트워크를 기반으로 빠른 시장 진입이 가능할 것으로 전망됐다. 해외 사례를 감안하면 중장기 사업 확장 가능성도 열려 있다는 분석이다.

2025년 4분기 실적은 당기순이익 1400억원으로 전년동기대비 5.2% 증가하며 시장 컨센서스에 부합할 것으로 추정됐다. 매년 4분기에 반영되는 경기전망 충당금 영향도 제한적인 수준에 그칠 것으로 보인다.

그는 "신용판매 부문에서는 스타벅스, KTX, 번개장터 등 30개 이상의 브랜드와 제휴한 상업자표시신용카드(PLCC) 카드 판매를 통해 포트폴리오를 확대하고 있다"며 "단순 매출확대 뿐만 아니라 충성고객 확보 및 각 분야별 소비패턴 확보에도 도움이 될 전망"이라고 분석했다.

이어 "비용 측면에서 금리 상승이 점진적으로 반영될 전망"이라며 "삼성카드의 차입 구조는 대부분 5년 만기 채권으로 구성돼 있어 총차입금 금리는 분기당 1~2bp 수준의 완만한 상승에 그칠 것"으로 설명했다.

끝으로 "삼성카드는 배당 중심의 방어력과 결제 플랫폼으로서의 성장 옵션을 동시에 보유한 카드사"라며 "급격한 주가 상승보다는 연간 기준 완만한 우상향 흐름이 기대되는 종목"이라고 평가했다.

삼성카드는 카드사 중 유일한 상장사로 약 1336만명의 신용카드회원과 303만개의 가맹점을 기반으로 카드사업, 할부리스사업, 기타사업을 영위하고 있다.

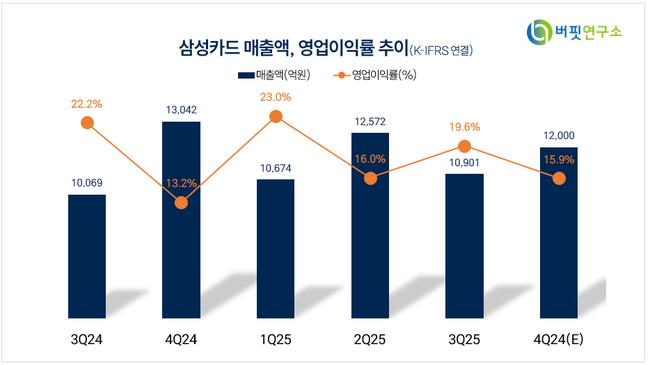

삼성카드 매출액 및 영업이익률. [자료=버핏연구소]

삼성카드 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>