Update2026.07.12 일

[버핏연구소=정지훈 기자] 메리츠증권이 29일 HD현대마린솔루션(443060)에 대해 "성장 모멘텀과 주가가 동행하는 시기는 올해 하반기"라며 투자의견 '매수'와 목표주가 24만원을 '유지'했다. HD현대마린솔루션의 전일종가는 18만5400원이다.

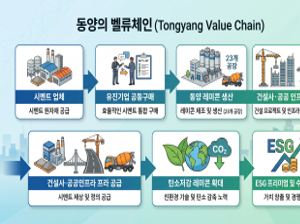

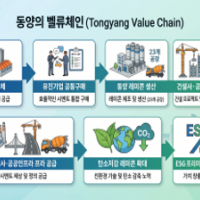

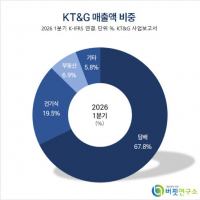

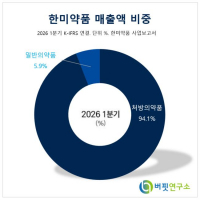

HD현대마린솔루션 매출액 비중. [자료=HD현대마린솔루션 사업보고서]

HD현대마린솔루션 매출액 비중. [자료=HD현대마린솔루션 사업보고서]

배기연 메리츠증권 애널리스트는 HD현대마린솔루션의 올해 4분기 매출액과 영업이익으로 각각 5617억원, 영업이익 1031억원을 기록할 것이라 예상했다. 이에 따른 영업이익률은 18.3%로 시장추정치(6.4%)를 무난히 상회할 것이라고 분석했다.

허나 매수 시기에 대한 신중한 접근이 필요하다고 언급했다. 호실적이 이어짐에도 HD현대마린솔루션의 주가는 지난해 11월 이후로 하락세다. 배기연 애널리스트는 이 이유에 대해 △MSCI 지수 편입 이후 차익실현 수요 △ KKR이 보유한 잔여 지분에 대한 오버행 이슈 △ 실적 성장성에 대한 시장의 높은 기대감 반작용 때문이라고 설명했다.

그는 "시장이 기대하는 수준의 성장 모멘텀을 보여주는 시기는 올해말~내년초부터이다"며 "HD현대마린솔루션 주가의 핵심인 AM사업부의 성장성이 레벨업하는 구간이다"고 평가했다.

이어 "AM사업부의 수익 원천은 HD현대그룹 내 계열 조선소들이 수십년 간 인도한 상선들이다"며 "일정 주기마다 창정비를 시행하며 부품 수요를 촉발시키는 가운데 고수익성의 DF엔진용 부품 비중이 프로덕트믹스 개선 여부를 결정하는 구조다"고 말했다.

또 "DF엔진용 부품 비중이 급등하는 시기도 비슷한 시기로 전망한다"며 "2027~2028년은 해당 비중이 약 31%까지 상승한다"고 내다봤다.

AM사업부 외에도 친환경사업부, 디지털 사업부에 대해서는 성장을 위해 시간이 필요한 구간이라고 전했다. 지난해 10월 MEPC(해양환경보호위원회) 임시 회의에서 불발된 넷제로 프레임워크 채택도, 내년 진행 예정인 84차 회의에서 다룰 예정이라고 밝혔다.

끝으로 HD현대마린솔루션의 턴어라운드 시기를 앞당길 요인으로 높은 배당 성향을 짚었다. 회사가 제시한 배당 성향 50~70%의 범위를 적용했을 때 올해, 내년 전일 종가대비 수익률은 각각 2.4%, 3.2%라고 덧붙였다.

HD현대마린솔루션은 선박부품 공급, 벙커링, 친환경 개조공사, 디지털 솔루션 사업을 영위하고 있다. 현재는 HD현대와 협업하여 메타오션데이터 사업을 개발하고 인수합병(M&A), 드라이 독(Dry Dock) 사업 강화로 기자재 사업을 확대하고 있다.

HD현대마린솔루션 매출액 및 영업이익률 추이. [자료=버핏연구소]

HD현대마린솔루션 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>