Update2026.01.30 금

삼성증권은 30일 삼성전자(005930)에 대해 고대역폭메모리(HBM) 사업 정상화와 디램(DRAM) 가격 상승에 따른 이익 레버리지가 본격적으로 작동하고 있다며 투자의견 ‘매수’를 유지하고 목표주가를 기존 20만원에서 23만원으로 상향했다. 삼성전자의 현재 주가는 16만700원이다.

이종욱 삼성증권 연구원은 “그동안 삼성전자 주가의 할인 요인이었던 고대역폭메모리 사업 부진과 디램 이익률 격차가 빠르게 해소되고 있다”며 “메모리 가격 상승 속도는 예상보다 빠르고, 4분기 실적을 통해 이익 레버리지가 이미 확인됐다”고 평가했다.

특히 AI 고도화가 고용량 키밸류(KV) 캐시 수요 증가로 이어지며 고대역폭메모리를 포함한 전반적인 메모리 수요 확대 국면이 지속될 것으로 봤다.

삼성전자 매출액 비중. [자료=버핏연구소]

삼성전자 매출액 비중. [자료=버핏연구소]

삼성증권은 삼성전자의 2026년 영업이익을 전년 대비 대폭 증가한 161조원으로 추정했다. 이는 디램 부문의 높은 이익 민감도와 HBM 매출·이익 추정치 상향을 반영한 결과다. 1분기 2026년 DRAM ASP는 전분기 대비 42.5% 상승할 것으로 예상되며, 서버 DRAM 쇼티지 상황이 상반기까지 이어지면서 가격 협상력이 유지될 것으로 분석했다.

고대역폭메모리 사업과 관련해서는 엔비디아 진입 가능성이 높아지고 있으며, 고대역폭메모리4에서 의미 있는 점유율 확대가 기대된다고 밝혔다. 삼성증권은 삼성전자의 2026년 고대역폭메모리 비트그로스가 110% 증가하고 매출은 전년 대비 2.8배 성장할 것으로 내다봤다. 고대역폭메모리 사업 정상화는 경쟁사 대비 할인 요인이 사라진다는 점에서 밸류에이션 재평가의 근거로 제시됐다.

이익 전망 상향에 따라 삼성전자의 2026년 자기자본이익률(ROE)는 26%까지 상승할 것으로 추정됐다. 삼성증권은 2026~2027년 평균 주당순자산가치(BPS)에 목표 주가수익비율(P/B) 2.5배를 적용해 목표주가 23만원을 산출했으며, 삼성전자를 2026년 최선호주로 제시했다.

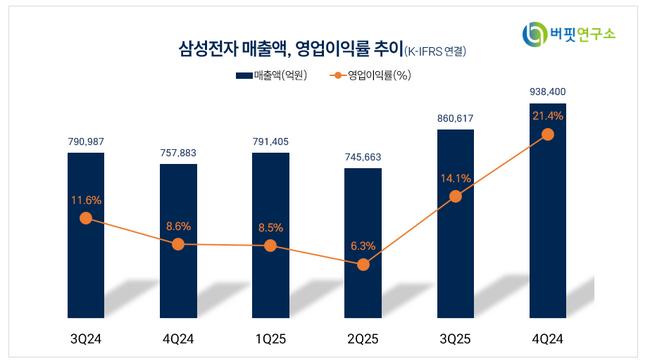

삼성전자 매출액 및 영업이익률. [자료=버핏연구소]

삼성전자 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>