Update2026.01.30 금

KB증권이 30일 LG화학(051910)에 대해 "석유화학/양극재 사업부는 부진하나 LG에너지솔루션의 에너지저장장치(ESS) 판매가 호조를 보이고 지분 활용 방안 역시 긍정적이다"며 투자의견 '매수'와 목표주가 43만원을 '유지'했다. LG화학의 전일종가는 34만3000원이다.

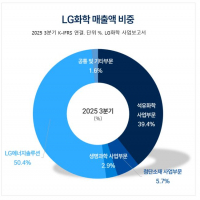

LG화학 매출액 비중. [자료= LG화학 사업보고서]

LG화학 매출액 비중. [자료= LG화학 사업보고서]

전우제 KB증권 애널리스트는 LG화학의 4분기 영업이익이 -4130억원으로 적자 전환하며 추정치(-2025억원)을 하회했다고 말했다. 석유화학이 -2390억원으로 적자전환 된 영향인데, 유가 하락에 따른 화학 역 래깅(원재료 투입 시차), 정기보수 효과, 해외 사업장의 일회성 비용이 반영됐기 때문이다.

전우제 애널리스트는 "LG 에너지솔루션과 첨단소재(양극재)는 미국 전기차 판매 둔화로 적자전환했고, 생명과학/팜한농은 안정적인 실적을 기록했다"며 "1분기 예상 영업이익은 -1710억원으로 적자 축소될 것으로 전망된다"고 전했다.

이어 사업부별 실적 개선 현황에 대해서는 "석유화학 +1488억원(이하 전분기대비), 첨단소재 +266억원, LG에너지솔루션 +245억원, 팜한농/생명과학 +283억원 등이다"며 "석유화학은 정유사와 구조조정 진행하며 고부가 제품 비중 20% 이상 확대를, 첨단소재는 하반기 판매 회복을 전망했다"고 밝혔다.

끝으로 내년 매출액 가이던스에 대해서는 화학/첨단/생명/팜한농을 23조원, LG에너지솔루션을 27조3000억원으로 추정했다.

LG화학은 석유화학사업의 경우 PE, PVC, ABS 생산하며, PCR 제품 및 Bio납사 적용 제품 판매하고, 첨단소재사업은 양극재, 전지재료, IT/반도체 소재를 개발·생산하고 있다.

LG화학 매출액 및 영업이익률 추이. [자료=버핏연구소]

LG화학 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>