Update2026.07.07 화

[버핏연구소=이승윤 기자] 삼성증권은 9일 HDC현대산업개발(294870)에 대해 올해 자체 사업의 높은 수익성으로 이익이 증가할 것이고 내년에 외형 확장과 수익성이 모두 개선될 것이라며, 투자의견 ‘매수’와 목표주가 2만8000원을 유지했다. HDC현대산업개발의 전일 종가는 2만900원이다.

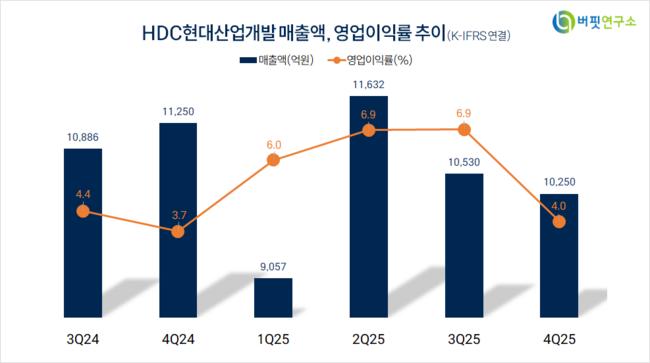

허재준 삼성증권 애널리스트는 “지난해 4분기 연결 매출액 1조250억원(전년동기대비 -8.9%, 이하 동일), 영업이익 413억원(-1%)으로 영업이익은 시장 예상(811억원)을 49.1% 하회했다”며 “자체 부문(매출총이익률 3분기 28.5% → 4분기 40.4%)과 외주 부문(매출총이익률 3분기 4.9% → 4분기 15.7%)이 호실적을 보였으나 일부 사업지에 대해 선제적으로 대손 충당금을 반영해 영업이익이 시장 예상을 하회했다”고 전했다.

HDC현대산업개발 매출액 비중. [자료=버핏연구소]

HDC현대산업개발 매출액 비중. [자료=버핏연구소]

그는 “4분기 자체 사업 매출총이익률은 40.4%”라며 “4분기 자체 부문 매출에는 인도 기준 매출이 반영되지 않았기에 앞으로도 높은 수익성을 유지할 것”으로 기대했다.

이어 “할인점은 추석 명절 시점 차이에 따른 긍정적 효과에도 매출이 감소했다”며 “하지만 홈플러스 반사 수혜에 따라 '올해 매출 회복이 가능할 것”으로 전망했다.

한편 “연간 매출에서 자체 부문이 차지하는 비중은 2024년 9.4%에서 지난해 23.1%로 증가했고 올해 27.6%까지 증가할 것”이라며 “HDC현대산업개발은 매출액 4조2336억원(지난해 4조1470억원), 신규 수주 6조5311억원(지난해 5조8304억원)을 제시했다”고 밝혔다.

끝으로 “HDC현대산업개발의 주요 사업지는 2027년부터 매출이 본격화될 것”이라며 “올해는 외형 확장은 제한적이지만 자체 사업의 높은 수익성으로 이익이 증가할 것이고 내년에는 외형 확장과 수익성이 모두 개선될 것”으로 예상했다.

HDC현대산업개발은 건설 및 부동산 개발을 영위한다. 아울렛 브랜드 '아이파크'를 운영하고 민간수주, 도시정비사업, 도로 및 철도 시공을 운영한다.

HDC현대산업개발. 매출액 및 영업이익률. [자료=버핏연구소]

HDC현대산업개발. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>