Update2026.02.20 금

하나증권은 20일 삼성SDI(006400)에 대해 삼성디스플레이 지분 매각을 통한 대규모 자금 확보가 기업 가치 상승의 트리거가 될 것으로 분석했다. 이에 투자의견 ‘매수’를 유지하고, 목표주가를 46만9000원으로 상향했다. 삼성SDI의 전일 종가는 40만8000원이다.

김현수 하나증권 애널리스트는 “삼성SDI는 최근 투자 재원 확보 및 재무 구조 개선을 위해 보유 중인 삼성디스플레이 지분(15.2%) 매각 추진을 공시했다”며 “해당 지분의 가치를 약 10조1000억원에서 최대 11조원 내외로 추산하며, 전량 매각 시 상당한 규모의 현금 유입을 기대할 수 있다”고 밝혔다.

이어 “이러한 대규모 자산 유동화는 그동안 LG에너지솔루션 등 경쟁사 대비 현금 부족으로 인해 저평가받았던 '밸류에이션 디스카운트' 요인을 해소하는 핵심 동력이 될 것”이라고 덧붙였다.

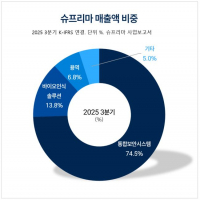

삼성SDI 매출액 비중. [자료=버핏연구소]

삼성SDI 매출액 비중. [자료=버핏연구소]

그는 “지분 매각이 성공적으로 이루어질 경우 삼성SDI의 재무 지표는 획기적으로 개선될 것”이라며 “지난해 말 기준 약 79.3%인 부채비율은 50%대 중반까지 하락하고, 현재 0.89배 수준인 유동비율은 약 2.0배 내외까지 상승하며 건전성이 강화될 것”으로 전망했다.

또 “현재 마이너스인 잉여현금흐름(FCF) 역시 단기적으로 약 10조원 수준까지 반등하며 신규 투자를 위한 충분한 실탄을 갖추게 된다”며 “비록 지분법 이익 감소에 따른 일부 순이익 하향 조정은 불가피하겠으나, 확보된 현금을 바탕으로 한 적기 투자와 이에 따른 기업 가치 재평가 효과가 주가 상승에 더 크게 기여할 것”이라고 판단했다.

끝으로 하나증권은 “삼성SDI가 강화된 재무 능력을 바탕으로 글로벌 배터리 시장에서의 지배력을 더욱 공고히 할 것”이라고 전망했다.

삼성SDI는 리튬이온 2차전지를 생산·판매하는 에너지솔루션 사업부문과 반도체 및 디스플레이 소재를 생산·판매하는 전자재료 사업부문을 영위하고 있는 기업이다. 최근 고안전성·고용량·고출력 기술 확보로 응용 분야를 확대하며, 차별화된 각형 기술력으로 시장에 대응하고 있다.

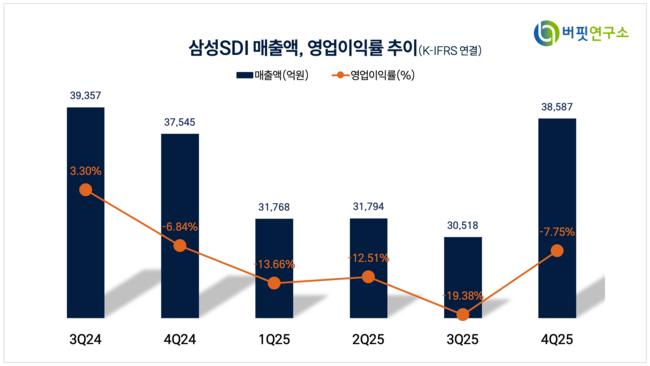

삼성SDI 매출액 및 영업이익률. [자료=버핏연구소]

삼성SDI 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>