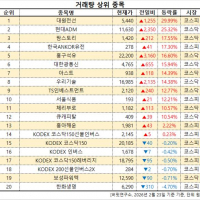

Update2026.02.23 월

IBK투자증권은 23일 CJ프레시웨이(051500)에 대해 온라인 플랫폼 확대를 통한 점유율 증가 예상을 근거로 투자의견 ‘매수’를 유지하고 목표주가 4만8000원을 제시했다. CJ프레시웨이의 지난 종가는 3만3800원이다.

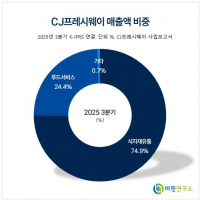

CJ프레시웨이 매출액 비중. [자료=버핏연구소]

CJ프레시웨이 매출액 비중. [자료=버핏연구소]

남성현 IBK투자증권 연구원은 “CJ프레시웨이는 지난 5일 공시를 통해서 마켓보로 지분 1657주(지분율 22.5%)를 취득한다고 밝혔다”며 “취득이 마무리될 경우 지분율은 55%로 경영권을 확보할 것으로 예상한다”라고 분석했다.

이어 “마켓보로 지분 인수는 온라인 플랫폼 확대를 통해 점유율 증가를 위한 초석으로 판단한다”며 “시장 점유율 확대를 통한 지속 가능 성장, 생태계 조성을 통해 온라인 영역으로 사업자 유입, 신규 비즈니스 영역의 진출이란 3가지 의미를 가지고 있다는 생각이다”라고 밝혔다.

그는 “그동안 식자재 유통시장은 산업화가 전개되는 과정에서 중소형 사업자 비중이 높아 의미 있는 점유율을 확보하기는 쉽지 않았다”며 “또한 코로나를 겪으면서 중소형 식당과의 거래를 줄일 수 밖에 없는 환경이 되었고, 이에 프렌차이즈를 중심으로 사업을 확장하는데 치중했다”라고 평가했다.

또 “이는 중소형 사업자 입장에서도 제반 비용이 높아지고, 경쟁력이 높은 식재료를 구입할 수 있는 기회가 낮아지는 구조가 형성되었다”며 “식자재 유통시장에서 온라인으로 사업을 진출하는 것은 무엇보다 중요하다”라고 덧붙였다.

끝으로 “그렇게 생각한 이유는 일반 레스토랑 경로 확대에 따라 실질적으로 표적 시장(Target Market)이 확대되는 효과, 거래비용 및 고정비 효율화에 따라 수익성 개선, 중소형 사업자와 협업을 통한 시장 공략, 전용상품 공급 확대에 따른 마진 개선 가능성을 얻을 수 있기 때문이다”라고 분석했다.

CJ프레시웨이는 1988년 식자재유통업 및 푸드서비스업을 영위할 목적으로 설립되어 2001년 코스닥에 상장하고 2025년 프레시원(주)를 합병했다. 농수축산물 및 가공상품 공급식자재유통, 오피스·산업체·병원 등 단체급식 푸드서비스, 소스·드레싱·엑기스 제조 및 농산물 전처리 등의 사업을 하고 있다. 최근엔 최고 수준 인프라와 역량으로 식문화 트렌드와 고객 사업환경에 맞춘 솔루션 제공, 데이터 역량 강화로 시장 선도 기업으로 발전하고 있다.

CJ프레시웨이 매출액 및 영업이익률 추이. [자료=버핏연구소]

CJ프레시웨이 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>