Update2026.02.25 수

KB증권이 24일 대우건설(047040)에 대해 "향후 원전 사업의 확대 가능성이 높다"며 투자의견 '매수'를 유지하고, 목표주가를 9000원으로 '상향'했다. 대우건설의 전일종가는 7500원이다.

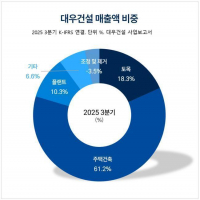

대우건설 매출액 비중. [자료=대우건설 사업보고서]

대우건설 매출액 비중. [자료=대우건설 사업보고서]

장문준 KB증권 애널리스트는 "KB증권은 지난 9일 대우건설의 투자의견을 1년 3개월여 만에 상향한 바 있다"며 "대규모 손실 처리를 통해 실적 불확실성을 감소시키며 원전 모멘텀이 부각될 것으로 예측했다"고 말을 꺼냈다.

이어 "한국 주택시장의 준공후 미분양 증가추이를 고려할 때 지방 주택사업 비중이 높은 기업인 대우건설의 불확실성이 특히 높았다"며 "적극적인 손실처리가 향후 실적 가시성을 높였다"고 설명했다.

목표주가 추가 상향 이유에 대해서는 "이후 주가가 6영업일 만에 40% 이상 상승하며 실적 불확실성 감소와 원전 기대감을 빠르게 반영했다"며 "향후 원전 사업 확대를 기대할 수 있는 대우건설의 주가 상승은 빨랐지만 타당했다"고 평가했다.

다만 대우건설이 사업 기회를 얼마나 확보할 지에 대한 추가적인 고려는 반드시 필요하다고 덧붙였다.

그는 "한국의 대형원전 건설 능력이 인정받는 것은 국외에서의 대형원전 완공 경험을 가지고 있기 때문"이라며 "대우건설이 팀코리아의 일원으로 체코 프로젝트를 성공적으로 수행해야 한다"고 강조했다.

대우건설은 토목사업, 주택건축사업, 플랜트사업, 국내외 투자개발사업을 영위하고 있다. 연결대상 종속회사는 호텔사업, 강교 및 철골사업, 해외개발사업 등을 수행하고 있다.

대우건설 매출액 및 영업이익률 추이. [자료=버핏연구소]

대우건설 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>