Update2026.02.24 화

메리츠증권은 24일 현대해상(001450)에 대해 지난해 4분기 실적이 제도 변경 관련 일회성 요인으로 부진했으나, 자본 비율 개선과 전향적인 주주환원 정책에 대한 기대감은 여전히 유효하다고 분석했다. 이에 투자의견 ‘매수’와 적정주가 4만5000원을 유지했다. 현대해상의 전일 종가는 3만7900원이다.

조아해 메리츠증권 애널리스트는 “현대해상의 지난해 4분기 당기순손실은 730억원으로 적자 전환했으며, 4분기 말 보험계약마진(CSM) 잔액은 8조9000억원(전분기대비 -7.5%)을 기록했다”고 밝혔다.

이는 “실손보험 손해율 상승 관련 가정 변경과 교육세 인상 등으로 인해 CSM 조정폭이 1조2000억원으로 확대됐고, 위험조정(RA) 제도 변경에 따른 손실계약부담비용이 일시에 반영된 결과다”고 설명했다.

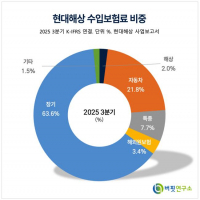

현대해상 수입보험료 비중. [자료=버핏연구소]

현대해상 수입보험료 비중. [자료=버핏연구소]

그는 “단기적인 실적 악화에도 긍정적인 변화는 자본 건전성에서 나타나고 있다”며 “제도 변경의 영향으로 4분기 지급여력비율(K-ICS)은 전분기 대비 8%p~10%p가량 개선될 것”으로 전망했다.

또 “2025년 주당배당금(DPS)을 전년 대비 44% 증가한 3000원으로 결정하며 강력한 주주환원 의지를 표명했다”며 “이는 시가 배당률 기준 8.5%에 달하는 매력적인 수준이다”고 덧붙였다.

메리츠증권은 “현대해상이 가이드라인 적용에 따른 실적 변동성 구간을 지나고 있지만, 개선된 자본 비율을 바탕으로 향후 배당 성향을30% 수준까지 단계적으로 상향할 가능성이 높다”고 말했다.

이어 “비록 이익 가시성은 낮아졌으나, 압도적인 배당 수익률과 저평가된 밸류에이션(P/B 0.4배 수준)이 하방 경직성을 확보해 줄 것”이라고 평가했다.

현대해상의 주요 종속회사로는 건물종합관리업과 콜센터관리업을 하는 현대C&R, 손해사정업의 현대하이카손해사정, 자산운용업을 맡은 현대인베스트먼트자산운용 등이 있다.

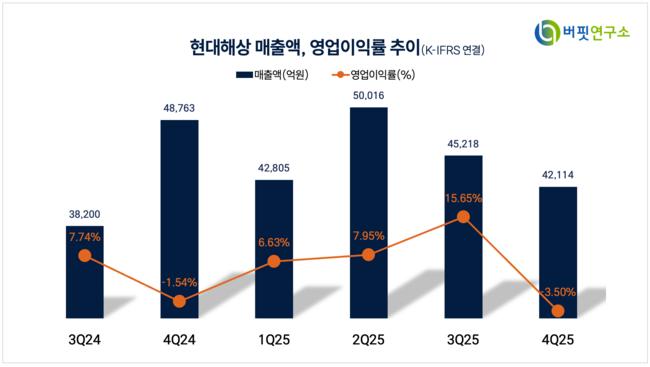

현대해상 매출액 및 영업이익률. [자료=버핏연구소]

현대해상 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>