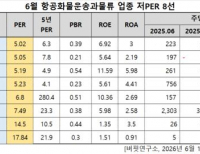

Update2026.06.19 금

[버핏연구소=양동현 기자] NH투자증권은 26일 이수페타시스(007660)가 2027년 다중적층 제품 수요 급증에 대비해 생산능력(Capa) 확보 시점을 앞당길 계획이라며 중장기 실적 상향 여력이 있다고 평가했다. 2026년 매출 1조5600억원, 영업이익 3260억원을 전망했으며, 투자의견 매수를 유지하고 목표주가를 16만원에서 17만원으로 상향했다. 전일 종가는 11만6100원이다.

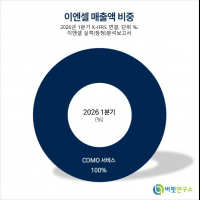

이수페타시스 매출액 비중. [자료=버핏연구소]

이수페타시스 매출액 비중. [자료=버핏연구소]

황지현 NH투자증권 연구원에 따르면, 이번 NDR의 핵심은 다중적층 제품 Capa 조기 확보 계획이다. 기존에는 2028년 완공 예정인 5공장을 통해 생산능력을 확대할 예정이었으나, 2027년 고객사 수요 급증에 대응하기 위해 증설 일정을 앞당기는 방안을 검토 중이다. 800G·1.6T 스위치 본격화와 신규 고객사 확보로 다중적층 수요는 2026년대비 2027년 이상으로 두 배 이상 증가할 전망이다.

이에 따라 월 Capa는 2026년에 이어 2027년 상반기까지 늘어날 계획이다. 구지 공장 유휴부지 8000평 활용과 태국 합작법인 추가 투자도 중장기 업사이드 요인으로 제시됐다. 저부가 제품을 태국과 중국으로 이전하고, 최신 PCB공법(VIPPO) 등 고부가 제품 중심으로 믹스를 개선하면 전사 영업이익률도 2024년 12.2%에서 2026년 20.9%까지 상승할 것으로 예상됐다.

실적도 가파른 성장세가 전망된다. 매출은 2024년 8370억원에서 2025년 1조890억원, 2026년 1조5600억원, 2027년 2조930억원으로 증가할 것으로 추정됐다. 같은 기간 영업이익은 1020억원에서 2050억원, 3260억원, 4540억원으로 확대될 전망이다. 다만 신제품 수율 안정화와 고객사 투자 일정은 주요 변수로 언급됐다.

이수페타시스는 고다층 인쇄회로기판(MLB) 전문업체로 네트워크·서버·통신장비용 기판을 주력으로 생산한다. AI 데이터센터 투자 확대에 따른 고성능 기판 수요 증가에 대응해 다중적층 제품 비중을 확대하고 있으며, 증설 가속화가 중장기 실적 개선의 핵심 동력으로 꼽힌다.

이수페타시스 매출액 및 영업이익률. [자료=버핏연구소]

이수페타시스 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>