Update2026.03.03 화

키움증권이 3일 삼성전자(005930)에 대해 "기업용 솔리드 스테이트 드라이브(eSSD)의 경쟁력 회복, 고대역폭 메모리(HBM4)의 양산 확대, 비메모리 부문의 영업흑자 전환 모멘텀이 반영돼 당분간 강세가 지속될 것"이라며 투자의견 '매수'를 유지하고 목표주가를 26만원으로 '상향'했다. 삼성전자의 전일 종가는 21만6500원이다.

삼성전자 매출액 비중. [자료=삼성전자 사업보고서]

삼성전자 매출액 비중. [자료=삼성전자 사업보고서]

박유악 키움증권 애널리스트는 "범용 D램과 낸드의 가격 급등으로 삼성전자의 올해 1분기 매출액은 120조원, 영업이익은 38조원으로 시장 전망치를 크게 상회할 것"이라고 전망했다.

이어 "강세를 보였던 AI용 메모리 수요 강세가 1분기에는 모바일 메모리 제품 가격 급등으로 이어질 것"이며 "서버용 메모리 제품의 가격 상승률이 기대치를 웃돈다"고 설명했다.

박유악 애널리스트는 "삼성전자의 올해 매출액을 537조원(전년 동기 대비 +61%), 영업이익을 200조원(전년 동기 대비 +359%)으로 상향 조정하며 범용 메모리 가격 급등 흐름은 마무리 단계에 접어들기 시작했다"고 말했다.

그는 "높아진 가격과 수익성이 투자 비용(CapEx) 증가로 이어지며 범용 메모리의 수급 안정화 속 출하량이 증가하는 사이클에 진입할 것"으로 전망했다.

삼성전자는 DX 부문의 TV, 냉장고, 스마트폰을 비롯해서, DS 부문은 DRAM, NAND Flash, 모바일AP를, SDC는 OLED 패널을, Harman은 디지털 콕핏과 카오디오를 생산 및 판매하고 있다.

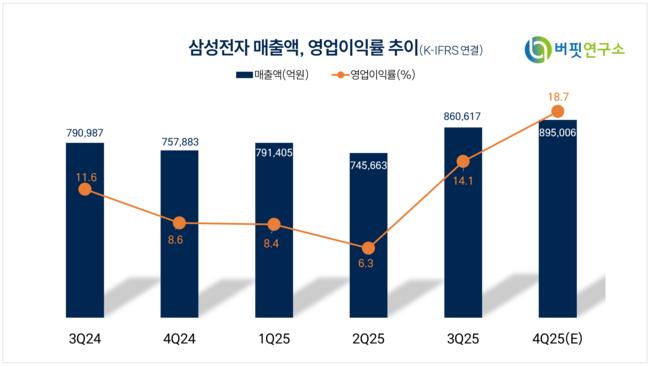

삼성전자 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성전자 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>