Update2026.07.07 화

[버핏연구소=김도하 기자] 삼성증권은 19일 현대오토에버(307950)에 대해 현대차그룹의 소프트웨어 중심 자동차(SDV) 전환 가속화와 로봇 사업 전개에 따른 수혜를 긍정적으로 평가했다. 이에 투자의견을 ‘매수’로 상향하고, 목표주가를 55만원으로 상향했다. 현대오토에버의 전일 종가는 43만4000원이다.

임은영 삼성증권 애널리스트는 “현대차그룹이 박민우 사장 영입으로 내년 신차부터 SDV 전환과 자율주행 레벨 2+ 탑재를 공식화해 현대오토에버의 역할이 비약적으로 확대될 것”이라며 “차량 제어 미들웨어인 ‘모빌진(Mobilgene)’의 부가가치가 개발비 수취 구조에서 대당 매출 발생 구조로 변화하며 수익성이 크게 개선될 전망”이라고 밝혔다.

현대오토에버 매출액 비중. [자료=버핏연구소]

현대오토에버 매출액 비중. [자료=버핏연구소]

그는 “현대차그룹은 2030년까지 엔비디아 그래픽 처리 장치(GPU) 5만장 구매와 로봇 훈련센터(RMAC) 구축 등 로봇 사업에도 박차를 가하고 있다”며 “현대오토에버는 보스턴 다이내믹스의 로봇 ‘아틀라스’를 스마트 팩토리 시스템과 연동하여 공장에 투입하는 역할을 맡아, 5만대 기준 연간 최대 2조3000억원의 추가 매출 기여가 예상된다”고 말했다.

또 “SDV 아키텍처에서는 소프트웨어와 하드웨어가 분리되는데, 미들웨어가 이 사이에서 가교 역할을 해 무선 업데이트(OTA)의 핵심 기능을 수행한다”며 “네비게이션 중심의 소프트웨어 매출 비중이 줄어드는 대신 모빌진의 역할 확대로 관련 사업부 매출은 2028년 1조1000억원 규모로 성장할 것”이라고 설명했다.

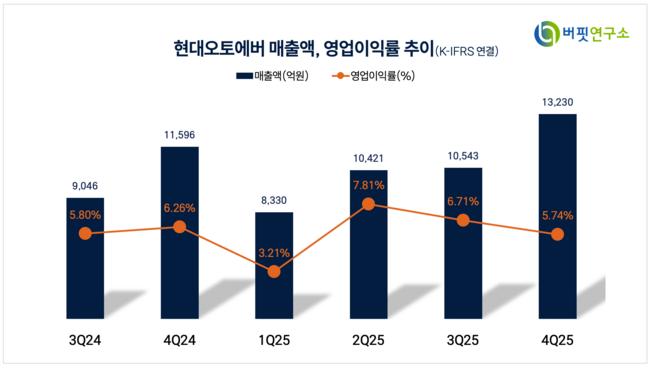

올해 실적 전망은 매출액 4조7200억원(전년대비 +11.0%), 영업이익 3070억원(전년대비 +20.4%)으로 예상하며 “그룹의 데이터센터 및 클라우드 인프라 구축 수요가 더해지며 시스템 통합(SI) 매출 또한 20% 이상의 고성장을 지속할 것”이라고 덧붙였다.

끝으로 “현대오토에버는 단순 SI 기업을 넘어 그룹 내 ‘피지컬(Physical) AI’ 사업의 핵심 주체로 도약하는 변곡점에 있다”며 “과거 사업 모델 변화 시기의 최고 밸류에이션인 주가수익비율(P/E) 42배를 적용해 목표주가를 산출했다”고 분석했다.

현대오토에버는 현대차그룹의 IT 서비스 전문 기업으로 차량용 소프트웨어 플랫폼 개발 및 공급, 클라우드 인프라 운영 등을 주요 사업으로 영위하고 있다.

현대오토에버 매출액 및 영업이익률. [자료=버핏연구소]

현대오토에버 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>