Update2026.07.14 화

[버핏연구소=홍승환 기자] 유안타증권은 농심(004370)에 대해 북미 수익성 회복과 유럽 확장 본격화를 근거로 투자의견 ‘매수’를 유지하고 목표주가 53만원을 제시했다. 농심의 전일 종가는 39만9000원이다.

농심 매출액 비중. [이미지=버핏연구소]

농심 매출액 비중. [이미지=버핏연구소]

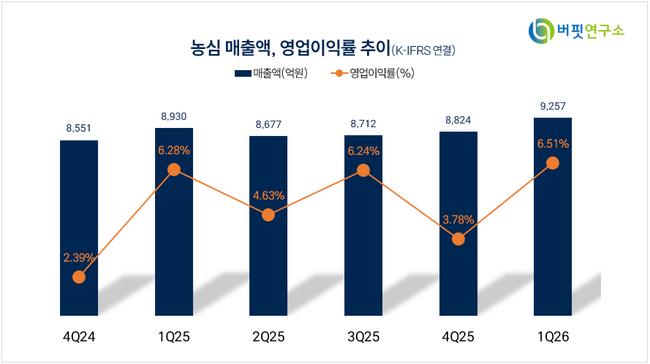

손현정 유안타증권 연구원은 “농심은 올해 1분기 매출액 9340억원, 영업이익 674억원을 기록하며 영업이익 기준 당사 추정치와 컨센서스를 상회했다”며 “매출액은 전년동기대비 4.6%, 영업이익은 20.3% 증가했고 영업이익률은 7.2%를 기록했다”라고 밝혔다.

이어 “해외법인 매출액은 3128억원으로 전년동기대비 23.1% 증가했다”며 “중국, 일본, 호주, 베트남 등 주요 법인의 성장과 유럽법인 매출 인식 효과가 반영됐다”라고 평가했다.

그는 “국내 별도 매출액은 7150억원으로 전년동기대비 3.1% 증가했다”며 “시장 수요 약화에도 신제품 확대와 수출 성장이 매출을 방어했다”라고 분석했다.

수익성 개선의 핵심은 원가율 하락으로 봤다. 손 연구원은 “연결 매출원가율은 전년동기대비 2.0%p 개선됐다”며 “광고비 집행 확대에 따른 판관비율 상승을 상쇄하면서 영업이익률은 전년동기대비 0.9%p 상승한 7.2%를 기록했다”라고 설명했다.

특히 북미 수익성 개선이 두드러졌다. 그는 “북미는 매출액 1661억원으로 전년동기대비 2.2% 증가에 그쳤지만, 가격 인상 효과에 따른 원가율 개선으로 영업이익은 133억원을 기록했다”며 “이는 전년동기대비 75.4% 증가한 수치이고 영업이익률은 8.0%로 3.3%p 개선됐다”라고 평가했다.

오는 2분기에도 해외법인 성장이 이어질 것으로 전망했다. 손 연구원은 “이번 2분기 실적은 매출액 9007억원, 영업이익 564억원으로 추정한다”며 “매출액은 전년동기대비 3.8%, 영업이익은 40.5% 증가할 것으로 예상한다”라고 말했다.

이어 “국내 내수는 신제품 효과로 전년동기대비 소폭 성장 가능하나, 수출은 유럽법인 설립에 따른 연결상 조정 제거 영향으로 역성장이 예상된다”며 “반면 해외법인은 미국·캐나다 판매 흐름 개선과 중국·일본·호주·베트남 두 자릿수 성장, 유럽 확장이 이어지며 전년동기대비 26.4% 성장할 전망이다”라고 덧붙였다.

끝으로 “미국은 4월부터 판매 흐름이 개선되고 있으며, 2분기 북미 매출액은 전년동기대비 5.4% 증가할 것으로 예상된다”며 “케데헌 3종 신제품은 월마트 온라인에 이어 오프라인 매장에도 출시됐고, 신라면 톰얌은 코스트코와 샘스클럽 출시가 예정돼 있다”라고 분석했다.

그는 “유럽은 1분기 매출액 372억원을 기록했으며, 신라면 툼바는 1분기 영국 중심에서 2분기 독일 등으로 입점이 확대되고 있다”며 “2분기부터 포장재 등 부자재 단가 인상과 마케팅비 증가가 일부 반영되지만 국내외 원가율 개선 가능성을 감안하면 수익성 훼손은 제한적일 전망이다”라고 판단했다.

농심은 라면, 스낵, 음료 등을 제조·판매하는 식품 기업이다. 신라면, 짜파게티, 너구리, 새우깡 등 주요 브랜드를 보유하고 있으며 국내뿐 아니라 북미, 중국, 일본, 호주, 베트남, 유럽 등 해외 시장에서 사업을 확대하고 있다. 최근에는 북미 가격 인상 효과와 유럽 법인 확장을 바탕으로 해외 성장성과 수익성 개선을 동시에 추진하고 있다.

농심 매출액 및 영업이익률 추이. [이미지=버핏연구소]

농심 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>