Update2026.05.27 수

[버핏연구소=김도하 기자] 대신증권은 27일 메리츠금융지주(138040)에 대해 안정적인 보험 손익 관리와 자회사들의 고른 약진으로 양호한 실적을 거두었음에도 불구하고, 최근 주가 조정으로 밸류에이션 저평가 구간에 진입했다고 분석했다. 이에 투자의견 ‘시장수익률’과 목표주가 14만원을 유지했다. 메리츠금융지주의 전일 종가는 10만6500원이다.

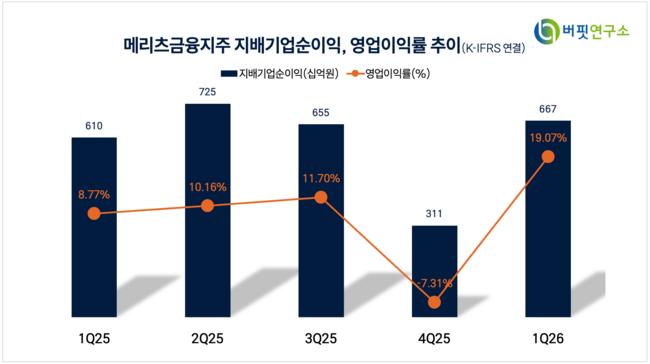

박혜진 대신증권 애널리스트는 “메리츠금융지주의 1분기 연결 지배주주순이익은 6670억원(전년동기대비 +9.4%)으로 견조한 실적 체력을 입증했다”며 “메리츠화재는 보험계약마진(CSM) 상각익 증가와 투자손익 호조가 실적을 견인했고, 메리츠증권은 충당금 환입과 투자자산 배당금 수익 증가에 힘입어 전사 실적 개선에 기여했다”고 밝혔다.

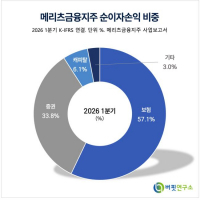

메리츠금융지주 순이자손익 비중. [자료=버핏연구소]

메리츠금융지주 순이자손익 비중. [자료=버핏연구소]

그는 “화재 부문은 업계와 차별화된 신계약 정책을 바탕으로 위험손해율의 변동폭을 최소화하고 있다”며 “1분기 손해율은 94.3%로 전분기 대비 1.3%p 상승에 그쳐 경쟁사 대비 낮은 수준을 유지했으며, 이에 따라 예실차나 CSM 조정 등 보험계약가치를 훼손하는 변동성 요인이 적은 것이 가장 큰 강점”이라고 덧붙였다.

또 “증권 부문은 기업금융(IB)에 치중된 비즈니스 구조로 인해 호황기인 브로커리지 및 트레이딩 시장에서 경쟁사 대비 저조한 실적을 기록했다”며 “다만 하반기 출시 예정인 AI 기반의 혁신적인 모바일 트레이딩 시스템(MTS) ‘모음(MOUM)’을 통해 리테일 시장의 틀을 깨고, 젊은 층을 중심으로 유의미한 점유율 확대를 꾀하고 있어 반등의 여지가 충분하다”고 전망했다.

올해 연간 실적 전망은 매출 및 자회사들의 고른 수익 향상에 힘입어 지배기업순이익 2조3080억원 수준을 기록할 것으로 내다봤다. 특히 최근 언론을 통해 보도된 애큐온캐피탈 및 저축은행 패키지 인수 검토 소식과 관련해 “인수합병(M&A) 성사 시 기존 메리츠캐피탈과의 기업금융 시너지와 외형 확장을 통한 추가적인 수익성 레벨업 모멘텀이 작동할 것”이라고 강조했다.

끝으로 “올해 메리츠금융지주의 자기자본이익률(ROE)은 19%를 상회할 것으로 전망되나, 주가 부진으로 인해 주가순자산비율(PBR)은 1.6배를 하회하며 펀더멘탈 대비 과도한 저평가 구간에 들어섰다”며 “지속적인 자사주 소각 및 높은 총주주환원율 등 강력한 주주 친화 정책의 매력이 한층 돋보이는 시점”이라고 진단했다.

메리츠금융지주는 메리츠화재, 메리츠증권, 메리츠캐피탈 등을 보유한 금융전업그룹으로 자회사 간의 긴밀한 협력 체제와 적극적인 주주 환원 전략으로 성장 노선을 걷고 있다.

메리츠금융지주 지배기업순이익 및 영업이익률. [자료=버핏연구소]

메리츠금융지주 지배기업순이익 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>