Update2026.07.22 수

[버핏연구소=손민정 기자] KB증권이 2일 현대모비스(012330)에 대해 "보스턴 다이내믹스의 휴머노이드 로봇 성장에 따른 액추에이터 사업의 실적 증가와 현대차그룹의 점유율 확대가 기대된다"며 투자의견 '매수'를 유지하고 목표주가를 120만원으로 '상향'했다. 현대모비스의 전일종가는 76만1000원이다.

현대모비스 매출액 비중. [자료=현대모비스 사업보고서]

현대모비스 매출액 비중. [자료=현대모비스 사업보고서]

강성진 KB증권 애널리스트는 "보스턴 다이내믹스의 '아틀라스'가 산업용 휴머노이드 시장의 60%를 점유할 것이라는 주요 가정하에, 현대모비스는 오는 2035년 액추에이터 사업에서만 14조원의 영업이익을 창출할 것"이라고 분석했다.

강성진 애널리스트는 세부 전망에 대해 "아틀라스의 판매가격이 19만달러(약 2억8000만원)까지 하락해 연봉 4800만원 수준의 노동자와 동등한 경제성을 갖출 것으로 본다"며 "아틀라스가 150만대 판매되고 판가의 28%가 액추에이터 구입에 쓰일 경우, 현대모비스가 낼 수 있는 액추에이터 관련 매출액은 판매 119조원, A/S 67조원을 합쳐 총 186조원에 달할 것"이라고 설명했다.

강 애널리스트는 "현대차그룹이 '알파마요' 등 외부 자율주행 AI 도입과 위탁생산(파운드리)을 통해 중국 외 시장 생산 점유율을 4배가량 늘릴 것으로 전망된다"며 "이에 따라 2035년 기준 현대모비스의 모듈 및 부품 영업이익은 4조2000억원, A/S 영업이익은 5조8000억원까지 대폭 성장할 것"이라고 진단했다.

끝으로 그는 "이러한 성장 스토리를 바탕으로 산출한 현대모비스의 적정 시가총액은 111조원으로 판단된다"며 "이는 기존 사업 가치 44조원에 보스턴 다이내믹스 간접지분(10.9%) 가치 14조7000억원, 신규 액추에이터 사업 및 현대차그룹 물량 증가 효과 52조7000억원을 모두 더한 수치"라고 평가했다.

현대모비스는 현대자동차그룹의 핵심 부품 계열사로, 자동차 모듈 생산 및 A/S 부품 공급을 주력 사업으로 영위하고 있다. 최근에는 전동화, 자율주행, 인포테인먼트 등 미래 모빌리티 핵심 기술 확보에 주력하며, 단순 부품사를 넘어 소프트웨어와 하드웨어를 통합한 글로벌 모빌리티 플랫폼 프로바이더로 도약하고 있다.

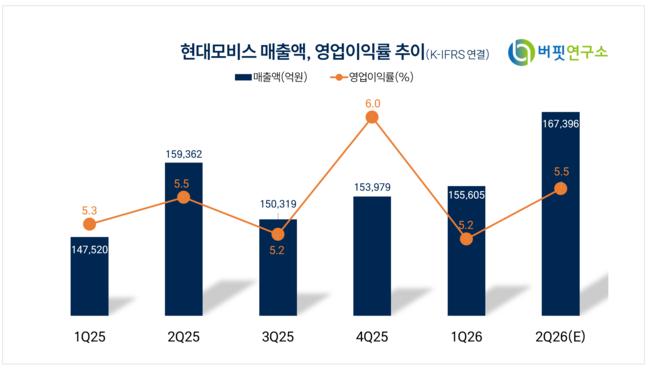

현대모비스 매출액 및 영업이익률 추이. [자료=버핏연구소]

현대모비스 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>