Update2026.07.22 수

[버핏연구소=정지훈 기자] 신한투자증권이 2일 엘티씨(170920)에 대해서 "차별화된 실적 기울기 및 밸류에이션 매력이 유효하다"며 투자의견 '매수'와 목표주가 6만원을 '신규 제시'했다. 엘티씨의 현재주가는 3만9650원이다.

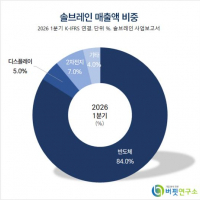

엘티씨 매출액 비중. [자료=엘티씨 사업보고서]

엘티씨 매출액 비중. [자료=엘티씨 사업보고서]

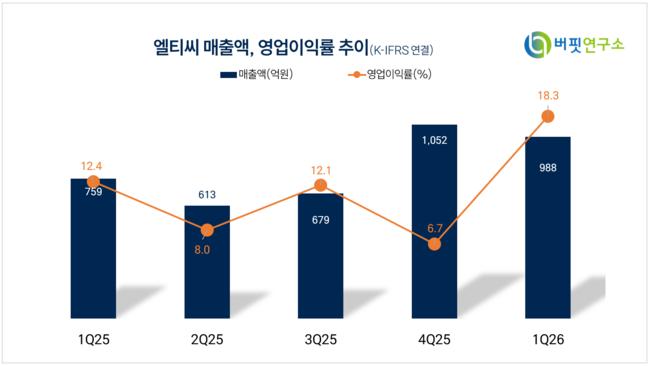

박현우 신한투자증권 연구원은 엘티씨의 올해 매출액과 영업이익을 각각 4329억원, 650억원 전망했다. 이는 전고점(21년~25년) 대비 2026년~2027년 성장률 업종 내 압도적인 수치다.

박현우 연구원은 LSE 부문에서 영업이익 423억원이 발생할 것으로 전망했다. 올해 M15X 중심 세정장비를 공급하며, 일본 장비사가 독점하던 고난도 장비(SPM) 진입을 시작했다. 내년 Y1 오픈으로 공급대수가 53% 정도 상승할 것으로 내다봤으며, 투자 사이클이 길어지는 만큼 실적 우상향 시기에 접어들었다고 판단했다.

LTCAM 부문에서는 영업이익 248억원을 기록할 것으로 전망했다. 176단, 321단(독점) 고선택비인산(HSP)을 공급하고 있으며 하반기에는 321단 및 400단대 개발을 진행할 예정이라고 덧붙였다. 가동률 상승의 수혜는 내년에 본격화될 것으로 전망했다.

LTC 별도 부문에서는 기존 디스플레이 소재(PR Stripper)를 공급하고 있다. 100억원 대의 시설 투자를 진행중이며, 글루 스트리퍼 등 반도체 소재 진출을 목표로 하고 있다. 그는 "2027년 흑자 전환을 추정한다"고 덧붙였다.

엘티씨는 종속회사 엘티씨에이엠을 통해 반도체 제조 과정의 세정액, 식각액 등 화학재료와 시스템을 국내외에 공급하며, 엘에스이를 통해 웨이퍼세정장비를 직접 공급하고 있다.

엘티씨 매출액 및 영업이익률 추이. [자료=버핏연구소]

엘티씨 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>