Update2026.06.05 금

[버핏연구소=윤승재 기자] 유안타증권은 5일 한온시스템(018880)에 대해 비용 구조 효율화로 수익성은 개선되고 있지만 2대주주 지분 오버행과 이자비용 부담이 여전히 주가에 부담으로 작용할 수 있다며, 투자의견 ‘보유’를 제시하고 목표주가를 4200원으로 커버리지를 재개했다. 한온시스템의 전일 종가는 4820원이다.

김용민 유안타증권 애널리스트는 “내년 1월부터 행사 가능한 2대주주 한앤코오토홀딩스의 풋옵션 행사가격은 5200원이며, 주가가 추가 상승할 경우 풋옵션 행사 없이 보유 지분 14.3% 전량이 인수금융 만기일인 2028년 3월까지 오버행으로 작용할 수 있다”고 설명했다.

이어 “주가 하락으로 풋옵션이 행사돼 최대주주 한국타이어앤테크놀로지가 일부 지분을 매입하더라도 잔여 지분 8.6%가 만기일까지 오버행으로 남는다”며 “시간이 지날수록 해당 리스크는 부각될 가능성이 있다”고 분석했다.

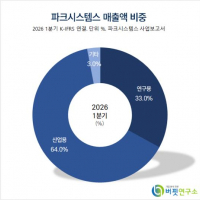

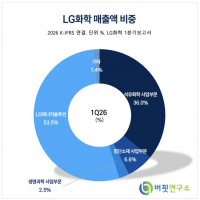

한온시스템 매출액 비중. [자료=버핏연구소]

한온시스템 매출액 비중. [자료=버핏연구소]

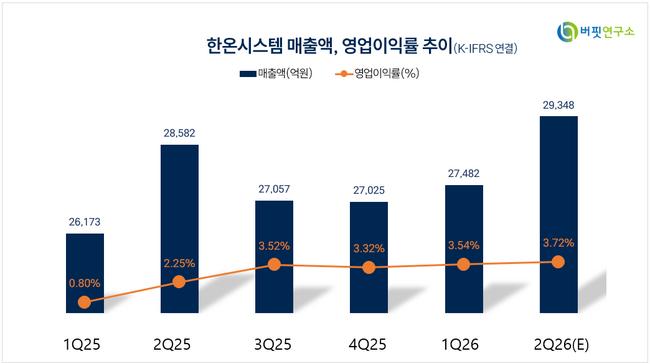

그는 “1분기 매출 대비 매출원가율은 89.5%로 전년동기 92.7% 대비 3.2%p 하락했다”며 “벤츠 MMA 플랫폼향 고수익성 매출 비중 상승이 원가율 개선에 기여했다”고 평가했다. 다만 “부품사 특성상 신규 플랫폼 수혜가 1분기 실적에 상당 부분 반영됐을 가능성이 높아 향후 같은 폭의 원가율 개선이 이어질지는 보수적으로 접근할 필요가 있다”고 덧붙였다.

재무구조에 대해서는 “지난해 말 유상증자 이후 일부 개선은 있었지만 1분기 기준 순이자비용이 영업이익의 36%에 해당한다”며 “올해 6월과 9월 만기 도래하는 3700억원 규모 채무증권의 기존 이자율은 2.3% 미만이나 차환 발행 시 4%를 초과할 것으로 보여 이자비용 부담이 가중될 것”이라고 전망했다.

유안타증권은 한온시스템의 올해 연결기준 매출액을 11조5400억원, 영업이익을 3810억원으로 전망했다. 이는 전년 대비 각각 6.0%, 40.8% 증가한 수준이다. 내년 매출액은 12조2430억원, 영업이익은 4650억원으로 예상했다.

끝으로 김 애널리스트는 “목표주가는 2026~2028년 예상 BPS에 목표 P/B 0.95배를 적용해 산출했다”며 “영업이익 개선의 가시성이 제한적인 상황에서 이자비용을 효과적으로 제어할 수 있을지가 확인되지 않았기 때문에 P/E 멀티플 적용은 위험하다”고 설명했다.

한온시스템은 자동차용 열관리 시스템과 공조 부품을 생산하는 자동차 부품사다. 전기차 전환 과정에서 통합 열관리 시스템 수요가 확대되며 관련 사업을 영위하고 있으나, 유안타증권은 최근 자동차 업종 주가 상승을 이끈 휴머노이드 로보틱스 기대감과 한온시스템의 열관리 사업 간 연관성은 제한적이라고 판단했다.

한온시스템 매출액 및 영업이익률. [자료=버핏연구소]

한온시스템 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>