Update2026.07.22 수

[버핏연구소=정지훈 기자] 키움증권이 5일 드림텍(192650)에 대해 하반기 실적 반등과 인도발 신규 사업 성과 가시화가 기대된다며 투자의견을 '매수(Buy)'로 상향하고 목표주가 7000원을 제시했다. 드림텍의 전일종가는 4770원이다.

드림텍 매출액 비중. [자료=드림텍 사업보고서]

드림텍 매출액 비중. [자료=드림텍 사업보고서]

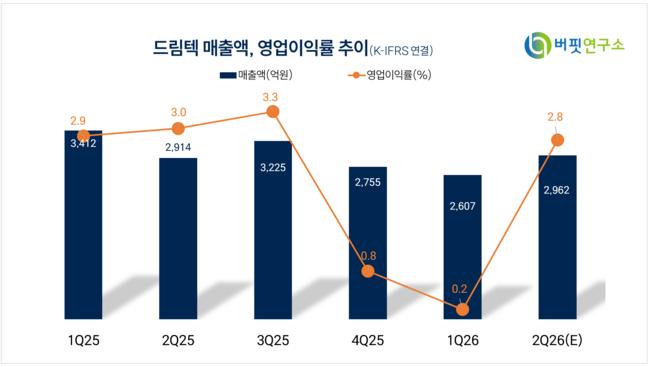

오현진 키움증권 연구원의 분석에 따르면, 드림텍의 올해 1분기 실적은 매출액 2607억 원, 영업이익 4억 원을 기록하며 전년 동기 대비 각각 24%, 96% 감소해 부진한 흐름을 보였다.

이는 북미 향 관세 시행을 앞두고 고객사의 선제적 재고 축적이 있었던 전년 대비 스마트폰(IMC) 부문 매출이 20%가량 줄어들었고, 최근 메모리 가격 급등에 따른 스마트폰 부품 단가 인하 압력이 커진 영향으로 분석된다. 아울러 인도 법인의 가동률 저하와 자회사 카디악인사이트의 수주 지연 등으로 인해 관계 회사의 적자 폭이 확대된 점도 실적 하락의 원인으로 작용했다.

하지만 오현진 연구원은 1분기를 기점으로 생산 효율화 및 인도 법인의 가동률 증가가 이뤄지면서 하반기로 갈수록 실적이 개선되는 '상저하고'의 뚜렷한 반등 흐름이 나타날 것으로 전망했다.

특히 실적 견인의 핵심 요인으로 꼽히는 인도 법인의 메모리 모듈 사업은 작년 공장 준공 후 주요 고객사용 서버용 RDIMM, 데스크탑용 UDIMM, 노트북용 SODIMM 초도 물량 양산을 마친 상태다. 당초 예상보다 양산 준비 기간이 길어졌으나, 최근 급증한 메모리 수요에 힘입어 최종 납품처를 다변화하며 3분기 말부터는 본격적인 대규모 양산에 돌입할 예정이다.

해당 인도 공장의 생산 능력은 완전 가동을 기준으로 연간 2000억 원 이상에 달할 것으로 파악된다. 이를 바탕으로 추정한 드림텍의 올해 연간 실적은 매출액 1조 2388억 원(전년 대비 1% 증가), 영업이익 416억 원(전년 대비 33% 증가) 수준이다.

오 연구원은 끝으로 최근 드림텍의 주가가 실적 부진과 인도 지역 신규 사업 성과 지연 등으로 연초 대비 30% 이상 급락했으나, 이는 펀더멘털 대비 과도한 낙폭이라고 진단했다.

드림텍은 EMS 및 ODM 전문기업으로, IT기기와 데이터센터용 PBA 모듈, 생체인식 모듈 및 컨버전스 제품, 스마트폰 카메라모듈 등 다양한 사업을 운영하고 있다.

드림텍 매출액 및 영업이익률 추이. [자료=버핏연구소]

드림텍 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>