Update2026.07.27 월

[버핏연구소=정지훈 기자] KB증권이 12일 한화시스템(272210)에 대해 "현재 한화시스템의 밸류에이션은 주요 방산주 중 가장 높은 상황이지만, 3월 이후 주가조정으로 그 부담은 완화되었다"며 투자의견 '매수'와 목표주가 12만원을 '신규 제시'했다. 한화시스템의 전일종가는 9만1600원이다.

한화시스템 매출액 비중. [자료=버핏연구소]

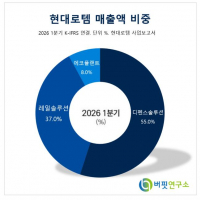

한화시스템 매출액 비중. [자료=버핏연구소]

정동익 KB증권 연구원은 한화시스템이 K-방산 핵심부품과 소프트웨어 밸류체인을 장악하고 있는 기업이라고 말했다. 시장의 관심은 전차, 자주포, 전투기 같은 완성 플랫폼에 집중되지만, 실제 무기체계의 성능을 결정하는 것은 레이다, 사격통제 시스템 등과 같은 지휘통제 시스템이라고 부가 설명했다.

정동익 연구원은 "한화시스템이 공급하는 부품과 소프트웨어 등은 체계가격의 10~30% 내외에 이른다"고 덧붙였다.

이어 정 연구원은 "한화시스템은 한화필리조선소 지분 60%를 보유한 최대주주"라며 "비록 현재는 필리조선소 실적부진이 부담으로 작용하고 있지만, 턴어라운드에 성공하면 한화시스템이 그 수혜를 가장 크게 받게 될 것"이라고 분석했다.

그는 "최근 미국 하원은 해외조선소에서 건조한 전투함 구매계약에 해군예산을 사용할 수 없도록하는 법안을 통과시켰다"며 "이에 현행 존스법 체제 하에서 미국 내 건조자격을 갖춘 필리조선소의 희소성은 부각될 가능성이 높다"고 덧붙였다.

끝으로 "한화시스템은 그룹내 자원배분과 전략적 투자, 배당 정책 등에서 유리한 위치에 있다고 여겨진다"며 "이러한 기대는 실제로 그러한지와는 상관없이 밸류에이션 측면에서 긍정적으로 작용할 가능성이 높다"고 마무리했다.

한화시스템은 레이다·전자광학장비·위성통신체계 등 방산전자 전문기업이다. 최근 4차 산업혁명에 맞춰 블록체인과 AI기반 솔루션을 통해 디지털 트랜스포메이션 시대의 리더로 자리매김하고 있다.

한화시스템 매출액 및 영업이익률 추이. [자료=버핏연구소]

한화시스템 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>