Update2026.06.29 월

[버핏연구소=홍승환 기자] 유안타증권은 현대백화점(069960)에 대해 백화점 성장세와 면세점 수익성 개선, 지누스 정상화 기대를 반영해 투자의견 ‘매수’를 유지하고 목표주가를 기존 14만2000원에서 26만3000원으로 상향했다. 현대백화점의 전일 종가는 20만500원이다.

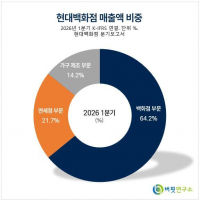

현대백화점 매출액 비중. [이미지=버핏연구소]

현대백화점 매출액 비중. [이미지=버핏연구소]

이승은 유안타증권 연구원은 “현대백화점의 2분기 실적은 매출액 1조20억원, 영업이익 799억원으로 영업이익 시장기대치 828억원에 부합할 것으로 예상된다”라고 밝혔다. 이는 전년동기대비 매출액 7%, 영업이익 8% 감소한 수준이다.

백화점 부문은 견조한 성장세가 실적을 이끌 것으로 봤다. 이 연구원은 “백화점은 1분기 거래액이 10% 성장한 데 이어 4월 15%, 5월 20%의 높은 성장세를 기록했다”며 “6월에도 휴일 수가 하루 줄어든 영향에도 10% 초중반 수준의 견조한 성장이 예상된다”라고 말했다.

이어 “패션은 13%, 가전은 23%, 식품은 8% 성장하는 등 전 카테고리가 고르게 성장하고 있다”며 “워치·주얼리는 50%, 일반 명품은 30% 판매 증가가 이어졌다”라고 설명했다.

외국인 매출 확대도 주요 성장 요인으로 꼽았다. 이 연구원은 “외국인 매출은 4월 40%, 5월 66% 증가했고 외국인 매출 비중도 1분기 6.1%에서 4월 8.1%까지 확대됐다”며 “인바운드 수요가 백화점 성장세를 뒷받침하고 있다”라고 분석했다.

면세점은 인천공항 DF2 오픈 효과로 매출과 수익성이 개선될 것으로 전망했다. 그는 “DF2 오픈 효과로 공항점 일매출이 기존 10억원대에서 20억원대로 확대되며 전체 일매출도 꾸준히 증가하고 있다”며 “DF2는 오픈 초기부터 흑자를 기록한 것으로 파악된다”라고 밝혔다.

유안타증권은 현대백화점 면세점 부문의 올해 영업이익을 214억원으로 전망했다. 3분기와 4분기에는 각각 60억원, 70억원의 영업이익을 낼 것으로 추정했다.

지누스는 매출 감소에도 비용 효율화를 통한 수익성 회복이 기대된다고 봤다. 이 연구원은 “지누스는 매출 감소 폭이 완화되고 있지만 판촉비와 고정비 부담이 지속돼 2분기에도 250억원의 영업적자가 예상된다”라고 말했다.

다만 “오는 3분기부터 관세 환급, 조지아 공장 매각, 물류 효율화에 따른 비용 절감 효과가 반영되며 실적 개선이 본격화될 전망”이라며 “오는 4분기에는 영업손익이 손익분기점에 도달할 것”이라고 내다봤다.

하반기에는 백화점·면세점·지누스가 함께 이익 개선에 들어갈 것으로 전망했다. 이 연구원은 “과거 지누스 부진은 연결 밸류에이션 할인 요인이었지만 하반기에는 백화점, 면세점, 지누스가 동시에 이익 개선 국면에 진입하며 연결 실적 성장 가시성이 크게 높아질 것”이라고 평가했다.

유안타증권은 현대백화점의 올해 연결기준 매출액과 영업이익을 각각 4조1531억원, 4566억원으로 전망했다. 영업이익은 전년대비 20.8% 증가한 수준이다. 내년 매출액과 영업이익은 각각 4조5000억원, 5200억원으로 추정했다.

목표주가는 2026~2027년 평균 주당순이익(EPS)에 목표 주가수익비율(PER) 20배를 적용해 산정했다. 이 연구원은 “지누스 부진으로 적용받던 연결 실적 할인 요인이 해소되는 국면”이라며 “목표 주가수익비율을 기존 13배에서 20배로 상향 적용했다”라고 밝혔다.

현대백화점은 백화점, 면세점, 리빙·가구, 콘텐츠 사업을 영위하는 유통기업이다. 현대백화점 본업을 중심으로 현대면세점과 지누스 등을 주요 자회사로 두고 있다. 최근에는 외국인 관광객 증가와 명품 소비 확대에 따른 백화점 성장, 인천공항 DF2 효과에 따른 면세점 수익성 개선, 지누스 비용 구조 정상화가 주요 투자 변수로 꼽힌다.

현대백화점 매출액 및 영업이익률 추이. [이미지=버핏연구소]

현대백화점 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>