- 최신뉴스더보기

-

-

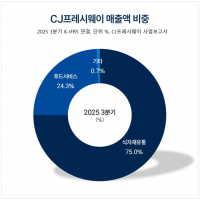

- [버핏 리포트] CJ프레시웨이, 내수 한계 넘어 'O2O·신시장'으로 성장세...연매출 3.8조 전망 - DS

- DS투자증권이 27일 CJ프레시웨이(051500)에 대해 "내수 시장 한계 속에서 식자재 유통업의 산업화를 주도하고 O2O(Online to Offline) 비즈니스 확대 및 키친리스 등 신규 시장 발굴로 성장을 이어가고 있다"며 투자의견 '매수'와 목표주가 4만원을 '유지'했다. CJ프레시웨이의 전일 종가는 2만7000원이다.장지혜 DS투자증권 애널리스트는 CJ프.

-

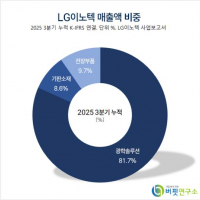

- [버핏 리포트]LG이노텍, 2025 플래그십 수요 회복•반도체 기판 매출 성장… 2026 고부가 제품 라인업 확대 – 신한

- 신한투자증권은 27일 LG이노텍(011070)에 대해 "지난해는 주요 고객사 플래그십 수요 회복과 반도체 기판 매출 성장을 확인했고 올해는 고부가 제품 라인업이 확대될 것"이라며, 투자의견 ‘매수’와 목표주가 35만원을 유지했다. LG이노텍의 전일 종가는 27만6000원이다.오강호 신한투자증권 애널리스트는 “지난해 4분기 매출액 7조6000.

-

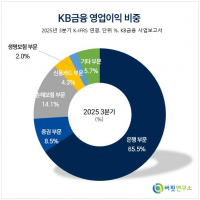

- [버핏 리포트] KB금융, 증권이 성장 이끈다…주주환원 강화 속 업종 ‘톱픽’ 부각 - 유안타

- 유안타증권은 27일 KB금융(105560)에 대해 증권 중심의 이익 성장과 주주환원 정책 강화를 바탕으로 업종 내 최선호주로 부각되고 있다며 투자의견 ‘매수’를 유지하고 목표주가를 16만8000원으로 상향했다. KB금융의 전일 종가는 13만5500원이다. 우도형 유안타증권 애널리스트는 “KB금융의 4분기 지배주주순이익은 6312억원으로 컨...

-

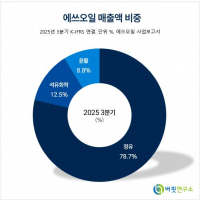

- [버핏 리포트] 에쓰오일, OSP인하·중질유 공급 증가...영업이익 상승 - 하나

- 하나증권은 27일 에쓰오일(010950)에 대해 공식판매가격(OSP) 인하와 최근 PX/BTX(파라자일렌/벤젠·톨루엔·자일렌) 개선을 반영해 2026년 영업이익을 2조3000억원으로 추정했다. 이를 반영해 투자의견 ‘매수’를 유지, 목표주가 13만원을 제시했다. 에쓰오일의 전일 종가는 9만8300원이다.윤재성 하나증권 연구원은 “25년 4분기 영...

-

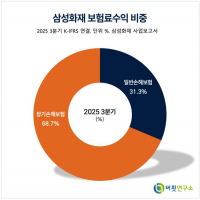

- [버핏 리포트] 삼성화재, 일시적 실적 둔화에도 흔들림 없다…업종 최고 자본적정성 유지 - 다올

- 다올투자증권은 27일 삼성화재(000810)에 대해 4분기 실적이 컨센서스를 하회할 것으로 전망되나, 업종 내 최고 자본적정성과 주주환원 매력은 여전히 높다고 분석했다. 이에 투자의견 ‘매수’와 적정주가 59만원을 유지했다. 삼성화재의 전일 종가는 49만500원이다.김지원 다올투자증권 애널리스트는 “삼성화재의 지난해 4분기 연결...

-

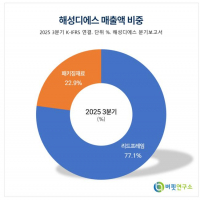

- [버핏 리포트] 해성디에스, 확인된 수익성 회복…2026년 고성장 국면 진입 – 신한

- 신한투자증권은 27일 해성디에스(195870)에 대해 실적 추정치를 상향하며 수익성 개선 국면에 진입했다고 평가했다. 보고서에 따르면 해성디에스의 2026년 영업이익이 전년 대비 116% 증가한 1005억원에 이를 것으로 전망했으며, 투자의견은 매수를 유지하고 목표주가는 8만원을 제시했다. 전일 종가는 5만9500원이다. 오강호 신한투자증권 연구위.

-

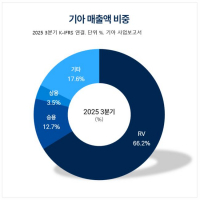

- [버핏 리포트] 기아, '아틀라스'로 영업이익 급증 예상...현대모비스 지분 재평가도 상승 탄력 높여 - KB

- KB증권이 27일 기아(000270)에 대해 "현대모비스와 더불어 지배구조 개편의 수혜를 입을 것"이라며 투자의견 '매수'를 유지하고 목표주가를 30만원으로 '상향'했다. 기아의 전일종가는 15만5200원이다.강성진 KB증권 애널리스트는 "기아가 보스턴 다이내믹스에 대한 간접지분 16.7%를 가지고 있다"며 보스턴 다이내믹스의 기업가치를 128.