"

버핏 리포트

"

에 대한 검색결과입니다.

-

- [버핏 리포트] KB금융, 지난 주가 하락은 지나친 우려… 1분기에 우려 해소될 것-키움

- 키움증권은 2일 KB금융(105560)에 대해 지난 4분기 자본비율 13.5%를 넘기며 하락한 주가가 과도하게 부정적이었고 이번 1분기에 우려를 해소시켜줄 것으로 전망한…

- 2025-04-02채종일

-

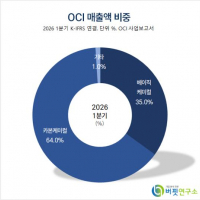

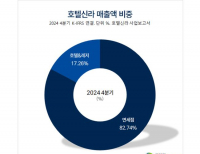

- [버핏 리포트] 호텔신라, 인천공항 손익 부진 지속...시내점 경쟁 구도 완화 전망 – NH

- NH투자증권은 2일 호텔신라(008770)에 대해 인천공항 손익 부진이 지속되고 있으나 시내점 경쟁 구도가 완화돼 수익성이 점진적으로 회복되고 있다며, 투자의견 …

- 2025-04-02이승윤

-

- [버핏 리포트] 영원무역, SCOTT 재고 부담 완화 전망…OEM 사업 순항 중 - NH

- NH투자증권이 2일 영원무역(111770)에 대해 1분기 달러 기준 OEM(주문자 상표 부착 생산) 매출이 전년 대비 11.5% 증가할 것으로 추정, SCOTT(스위스 프리미엄 자전거 …

- 2025-04-02권소윤

-

- [버핏 리포트]아모레퍼시픽, 2Q 매출 성장폭 축소 예상...자체 브랜드 확대 집중할 것-상상인

- 상상인증권이 2일 아모레퍼시픽(090430)에 대해 1분기까지는 연결 실적 내 '코스알엑스 편입효과'가 성장 요인으로 기여하겠지만, 최근 코스알엑스의 모멘…

- 2025-04-02김호겸

-

- [버핏 리포트] 크래프톤, 1분기 최대 영업이익 전망…’게임 업종 Top Pick’ 유지 - 하나

- 하나증권이 1일 크래프톤(259960)에 대해 1분기 연결 기준 실적이 컨센서스를 상회하며 분기 최대 영업이익을 전망했고 배틀그라운드의 성장 및 신작 출시에 이…

- 2025-04-01권소윤

-

- [버핏 리포트] CJ대한통운, 단기적 실적 부진…하반기에는 실적 모멘텀 부각 전망-NH

- NH투자증권은 1일 CJ대한통운(000120)에 대해 1분기 계절적 비수기로 택배 부문 실적 부진을 예상하지만 물류 창고 매출 성장과 하반기 실적 개선 기대로 투자의…

- 2025-04-01채종일

-

- [버핏 리포트] 삼양식품, 숨 고르기 '끝'...해외 점유율 상승세 지속 전망 -IBK

- IBK투자증권이 1일 삼양식품(003230)에 대해 현재 미국과 유럽 현지 수요에 비해 공급이 부족한 상황이어서 6월 밀양 2공장이 준공되면 초기 가동률이 예상보다 …

- 2025-04-01김호겸

-

- [버핏 리포트]SK하이닉스, AI 핵심 eSSD와 HBM3E 비중 상승에 실적 안정성↑– NH

- NH투자증권이 1일 SK하이닉스(000660)에 대해 AI의 핵심인 eSSD와 HBM3E 비중 상승으로 견조한 실적을 유지할 것이라며, 투자의견 ‘매수’를 유지하고 목표주…

- 2025-04-01이승윤

-

- [버핏 리포트] LG에너지솔루션, 업황 부진에도 차별화된 경쟁력-신한

- 신한투자증권은 31일 LG에너지솔루션(373220)에 대해 업황 부진에도 차별화된 경쟁력을 바탕으로 섹터 내 양호한 실적을 예상한다며 투자의견 매수와 목표주가 4…

- 2025-03-31채종일

-

- [버핏 리포트] 알테오젠, ‘키트루다SC’ IRA 약가 인하 제외…'업종 내 최선호주' - 신한

- 신한투자증권은 31일 알테오젠(196170)에 대해 키트루다SC 출시가 6개월 남은 가운데 신약 지위 확보 및 IRA(인플레이션 감축법) 약가 인하 제외 가능성이 높아졌…

- 2025-03-31권소윤