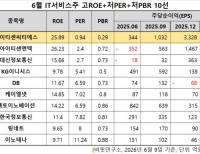

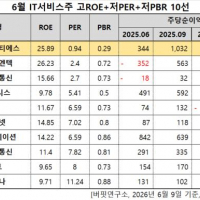

Update2026.06.09 화

[버핏연구소 김승범 연구원] 평화산업(090080)이 수소차 시장 성장에 따른 수혜 기대감이 높아지면서 상한가를 기록했다.

26일 오전 9시 45분 현재 평화산업은 전일대비 29.76% 상승한 2420원에 거래되고 있다. 평화산업의 최대주주인 평화홀딩스(010770)도 22.26% 상승한 7690원에 거래중이다. 이날 두 종목의 주가가 급등하며 52주 신고가를 기록했다.

이날 관련 업계에 따르면 평화산업은 1950년 고무 생산 업체로 설립됐으며, 현재는 진동 제어 기기와 탄소강화 플라스틱 등을 생산하고 있다. 평화산업의 계열사 평화씰공업은 현대차 수소차의 핵심부품 중 하나인 연료전지 스택 가스켓을 공급하고 있는 것으로 알려졌다.

한편 현대차의 차세대 수소차인 「넥쏘」가 오는 3월에 출시될 것으로 알려지면서 수소차 관련주에 대한 관심이 높아지고 있다. 여기에 중국 정부가 수소차에 대한 지원을 늘리며 2030년까지는 수소차 100만 대와 충전소 1000곳 이상을 공급할 계획을 발표했다. 이에 수소차 관련주들의 실적이 지속적으로 개선될 것으로 전망된다.

주식시장에서 수소차 관련주로 평화산업과 평화홀딩스뿐만 아니라 일진다이아(081000), 코오롱머티리얼(144620), 지엠비코리아(013870) 등이 거론되고 있다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>