Update2026.06.09 화

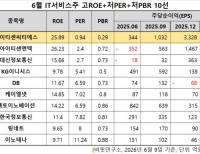

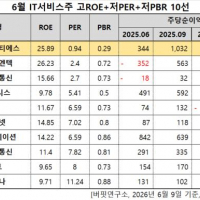

[버핏연구소 김승범 연구원] 동양이엔피(079960)의 PER(주가수익비율)가 6.47배로 전기제품 업체 가운데 가장 낮았다.

26일 오전 10시 22분 현재 전기제품에 속한 26개 종목(우선주 제외) 가운데 동양이엔피의 PER가 6.47배로 가장 낮았다. 동양이엔피가 가장 낮은 PER를 기록한 가운데 에스피지(058610)(9.06배), 서울전자통신(027040)(10.54배), 씨아이에스(222080)(10.70배)가 뒤를 이었다.

PER는 시가총액을 순이익으로 나눈 값으로 낮을 수록 저평가돼 있다고 본다. PER가 낮다는 것은 주당이익에 비해 주식가격이 낮다는 것을 의미한다. 그러므로 PER가 낮은 주식은 앞으로 주식가격이 상승할 가능성이 크다.

동양이엔피는 1987년 3월에 설립되어 SMPS, 충전기, 파워써플라이, 아답터 등 전원공급장치 제조업을 영위하고 있다. 주 사업은 Power Supply (전원공급장치)의 하나지만 고객의 사용용도에 따라 휴대폰용 충전기, OA기기 및 통신장비용 부품, 디지털 가전용 부품 등의 3개 부분으로 나눌 수 있다.

주요 매출처는 삼성전자(주), SAMSUNG INTERNATIONAL INC. Samsung Electronics Vietnam, (주)휴맥스 등이며 매출비중은 전체 매출액 대비 약 65% 수준이다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>