Update2026.06.09 화

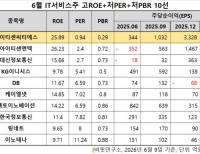

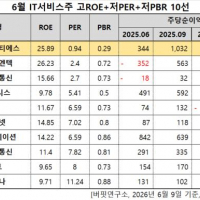

[버핏연구소 김승범 연구원] 가온미디어(078890)의 PER(주가수익비율)가 9.71배로 전자제품 업체 가운데 가장 낮았다.

26일 오후 3시 23분 현재 전자제품에 속한 19개 종목(우선주 제외) 가운데 가온미디어의 PER가 9.71배로 가장 낮았다. 가온미디어가 가장 낮은 PER를 기록한 가운데 삼진(032750)(11.35배), 경인전자(009140)(11.38배), 삼본정밀전자(111870)(15.54배)가 뒤를 이었다.

PER는 시가총액을 순이익으로 나눈 값으로 낮을 수록 저평가돼 있다고 본다. PER가 낮다는 것은 주당이익에 비해 주식가격이 낮다는 것을 의미한다. 그러므로 PER가 낮은 주식은 앞으로 주식가격이 상승할 가능성이 크다.

가온미디어는 세계 전역을 대상으로 IP-hybrid, 스마트 box, 홈게이트웨이 등의 제조 및 판매를 주요 사업으로 영위하고 있다. 전체 매출에서 수출이 큰 비중을 차지하고 있으며, 주력 시장은 국내외 방송통신 사업자 시장이다.

동사가 생산하는 제품의 주요 원재료는 메인 칩(Main Chip), 하드디스크(HDD), 튜너, 플래시 메모리(Flash Memory), 메모리(SDRAM), 회로기판(PCB), 그리고 전원공급장치(SMPS) 등이다.

NH투자증권의 손세훈 애널리스트는 『AI 음성비서 디바이스 시장이 고성장하고 있다"며 "음성인식은 기존 입력방식보다 편리하고 단순, 직관적이라는 점에서 관련 디바이스 시장 커질 것』이라고 예상했다.

그는 『특히 AI음성비서 디바이스의 경우 콘텐츠를 소비시킬 수 있는 디바이스가 될 수 있으며, 향후 사물인터넷 시대에 홈 IoT(사물인터넷)의 허브 역할을 할 수 있기 때문에 그 주도권을 가져가기 위한 경쟁이 치열해질 것』이라고 전망했다.[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>