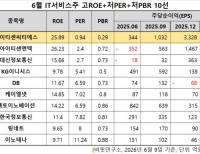

Update2026.06.10 수

[버핏연구소 노성훈 연구원] 원익(032940)의 PBR(주가순자산배수)이 0.62배로 건강관리장비와용품 업체 가운데 가장 낮았다.

31일 오전 9시 47분 현재 건강관리장비와용품에 속한 35개 종목(우선주 제외) 가운데 원익의 PBR이 0.62배로 가장 낮았다. 원익이 가장 낮은 PBR을 기록한 가운데 피제이전자(006140)(0.82배), 씨유메디칼(115480)(1.09배), 신흥(004080)(1.30배)이 뒤를 이었다.

PBR은 시가총액을 자본총계로 나눈 값으로 낮을 수록 저평가돼 있다고 본다. PER가 기업의 수익성과 주가를 평가하는 지표라면 PBR은 기업의 재무상태면에서 주가를 판단하는 지표다.

1983년 설립된 원익의 사업부문은 내시경, 레이저, 초음파진단기 등 첨단 의료장비를 수입, 판매하는 헬스케어부문과 반도체, 조명기기 등을 수입, 판매하는 통상부문 등이 있다.

종속회사는 Hybrid IC, RF FILTER, GPS 등 전자통신부품, 제품을 생산, 판매하고 있는 전자부품 부문과 음식 서비스, 부동산임대 및 관리업, 사우나업을 영위하고 있는 레저사업 부문으로 구성되고 있다.

지난 4일 원익은 이창진 대표이사가 일신상의 이유로 사임함에 따라 최화영 전무이사를 새 대표이사로 선임했다고 공시했다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>