Update2026.01.14 수

[버핏연구소 김승범 연구원] 1일 한국거래소에 따르면 코스피시장에서 52주 신고가를 경신한 종목은 잇츠한불(226320), 신세계(004170), POSCO(005490), 롯데케미칼(011170) 등 27개 종목이었고, 코스닥 시장에서는 아이리버(060570), 선데이토즈(123420), 위닉스(044340), 녹십자랩셀(144510) 등 37개 종목이 신고가를 기록했다.

반면 코스피시장에서 동원금속(018500) 1개 종목이 52주 신저가를 경신했고, 코스닥 시장에서는 골든센츄리(900280) 1개 종목의 주가가 1년 중 가장 낮았다.

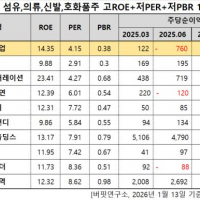

코스피시장에 잇츠한불이 중국 사업 회복 기대감이 높아지면서 52주 신고가를 기록 했다. 이날 잇츠한불은 전일대비 7.10% 상승한 6만7900원에 거래를 마쳤다. 장중 한 때 6만8900원까지 오르며 52주 신고가를 기록했다.

지난 26일 잇츠한불은 브랜드 잇츠스킨이 중국에서 「이쓰(伊思)」 상표권을 취득했다고 밝혔다. 「이쓰」는 2008년 중국 소비자들 사이에서 자생적으로 생겨난 잇츠스킨 브랜드의 중국어 별칭이다. 중국에서 최대 검색엔진 바이두 및 웨이보 등 SNS(사회관계망서비스)에서 널리 사용되고 있다. 이번에 취득한 상표권은 2017년 11월 28일부터 2027년 11월 27일까지 10년간 사용이 가능하다.

잇츠한불 측은 『중국 소비자 대부분이 잇츠스킨을 「이쓰」라는 브랜드로 인지하고 있으나 그동안 상표권이 부재해 브랜드 마케팅을 실시하는데 어려움이 있었다』며 『향후 「이쓰」 브랜드 파워를 활용해 현지에서 브랜드 입지를 강화해 나갈 것』이라고 밝혔다.

한편 케이프투자증권의 강수민 애널리스트는 『4분기 매출액 738억원(YoY -9.5%), 영업이익 151억원(YoY -19.9%)으로 컨센서스를 상회하는 실적을 달성할 것』이라며 『일부 비효율적인 마트 매장 철수 후 H&B 스토어 채널 공략 시 또다른 성장 모멘텀으로 작용할 것』이라고 분석했다.

코스닥 시장에서는 아이리버가 대형 연예기획사에 음반 및 음원을 유통한다는 소식에 주가가 상승하며 신고가를 기록했다. 이날 아이리버는 전일대비 1.50% 상승한 8770원에 장을 마감했다. 아이리버는 장중 한 때 9500원까지 상승하며 1년 중 주가가 가장 높았다.

전날 아이리버의 최대주주인 SK텔레콤은 에스엠과 JYP엔터, 빅히트엔터 등 연예기획사 3사와 음악사업 협약을 맺었다고 밝혔다. 이들 3사의 음반 및 음원 콘텐츠 B2B 유통을 아이리버에서 진행하게 됐다.

DB금융투자의 권윤 구 애널리스트는 『아이리버는 3사만으로도 음반 유통에서 확고한 1위를 구축할 것』이라며 『추가적인 기획사 확보 시 향후 음원 유통에서도 두각을 나타낼 수 있다』고 분석했다.

반면 코스피 시장에서 동원금속이 유일하게 신저가를 기록했다. 동원금속은 자동차 부품 제조업체로 자동차 문틀, 범퍼 빔 등을 생산하고 있다. 현대자동차, 기아자동차, 한국GM 등이 주요 고객이다.

코스닥시장에 골든센츄리는 해외상장을 목적으로 2014년 9월 케이만에 설립되었으며 실질 영업회사는 중국 내에 있는 양주금세기(주제품: 트랙터용 휠), 낙양동방홍(주제품: 트랙터용 휠) 및 낙양금세기(주제품: 트랙터용 타이어)가 있다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>