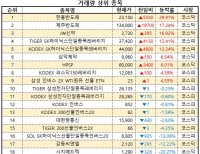

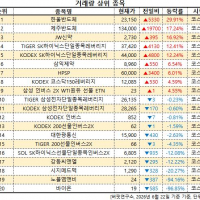

Update2026.06.22 월

![]()

[버핏연구소 이현지 연구원] 20일 13시 14분 기준 경농(002100)은 전일비 0.33%(20원)하락한 5980원으로 거래되고 있다.

국가통계포털(KOSIS)에서 공개한 수입물가지수를 바탕으로 하면, 2015년 1월부터 현재까지 월별 수입 비료 및 농약의 가격과 경농의 주가는 -0.68의 상관관계(correlation coefficient)를 보였다.

상관관계는 두 변수가 동일하게 움직이는 것을 1.0으로 볼 때, 한 변수의 변화가 다른 한 변수의 변화에 미치는 정도를 나타내는 지수로, 0.5 이상이면 유의미한 상관관계가 있음을 나타낸다.

따라서 수입 비료 및 농약의 가격과 경농의 주가는 음의 상관관계를 갖는다고 볼 수 있다.

경농은 농약관리법에 근거하여 농약의 제조 및 판매 등을 영위하고 있기 때문에 수입 비료 및 농약의 가격이 올라가면 실적이 하락하는 경향이 있다.

따라서 농약의 가격에 영향을 끼치는 화학약품 시장동향이나, 농작물관련 병 및 해충 확산 여부, 비료 및 농약을 수입하는 데 관한 FTA 세율변화에 관심을 가질 필요가 있다. [ⓒ무단 전재 및 재배포 금지]

002100:경농

[ⓒ무단 전재 및 재배포 금지]

☞ 앵콜! 또 앵콜! 「가치투자 소수 정예반」 2기 개강(2/24.토) 안내 -

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>