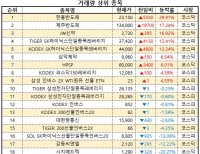

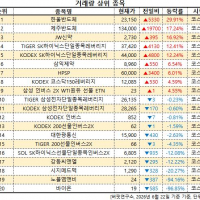

Update2026.06.23 화

![]()

[버핏연구소 김진구 연구원] 중소 기업 및 벤처 투자 업체 원익투자파트너스가 동구바이오제약(006620)의 보유 지분을 5% 넘기며 신규 매수 공시했다.

21일 금융감독원 전자공시시슽메에 따르면 원익투자파트너스는 동구바이오제약의 주식 49만9990주(5.21%) 보유하며 신규 매수 공시했다.

원익투자파트너스는 경영 및 투자목적으로 동구바이오제약의 주식을 보유하고 있다고 밝혔다.

1970년에 설립된 동구바이오제약은 전문의약품 생산 및 판매를 주요사업으로 영위하고 있으며 피부과와 비뇨기과 치료제 부문의 오랜 강점을 기반으로 다년간 피부과 시장 처방 1위를 지속하고 있는 기업이다.

지난 13일 코스닥 시장에 상장된 동구바이오제약은 상장 첫날 상한가를 기록하는 등 관심을 받고 있다.

SK증권의 이달미 애널리스트는 『정부의 치매국가책임제 시행으로 의약품위탁생산(CMO)사업부에서 생산하는 치매치료제 콜린알포세레이트의 고성장세가 기대된다』고 분석했다. [ⓒ무단 전재 및 재배포 금지]

☞ 앵콜! 또 앵콜! 「가치투자 소수 정예반」 2기 개강(2/24.토) 안내 -

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>