Update2026.06.25 목

[편집자주 : 「저평가주 시리즈」는 실적이 우량하면서 적정 가치 대비 낮게 거래되고 있는 기업의 경영 현황과 투자 포인트를 소개합니다. 현금, 부동산, 증권 등의 자산 가치가 풍부한 기업도 소개합니다. 철저한 분석과 「안전 마진」(Margin of Safety. 내재 가치 대비 싼 것)을 고려한 투자는 재산 증식과 성공 인생의 길잡이임을 제시하겠습니다]

[버핏연구소=김승범 기자] 피혁원단을 전문적으로 제조하는 조광피혁(004700)은 버크셔 해서웨이의 주가가 상승하면 기업가치가 상승한다. 왜 사업 연관성이 전혀 없는 버크셔 해서웨이의 주가 상승이 조광피혁 기업 가치 증가에 도움이 될까?

그 이유는 조광피혁이 버크셔 해서웨이를 비롯한 국내 외 주식을 투자했기 때문이다. 특히 조광피혁은 지난 2013년부터 버크셔 해서웨이의 주식을 꾸준히 매입하고 있는 것으로 알려졌다.

▶ 국내외 유망 종목 주식 매수

조광피혁은 단순 투자 목적으로 주식을 사들이는 것으로 유명하다. 포스코(005490), 남양유업(003920), 광주신세계(037710) 등 국내 주식뿐만 아니라 버크셔 해서웨이, 애플, 뱅가드 S&P 500 등 해외 주식에도 투자한 것으로 알려졌다. 조광피혁이 투자한 종목들의 큰 특징은 저평가 자산주가 많다는 것이다.

20일 금융감독원 전자공시시스템에 따르면 조광피혁은 지난해 사업보고서 기준으로 포스코의 주식 1만6336주(지분 0.02%)를 보유하고 있다. 이밖에 남양유업(0.18%), 광주신세계(2.46%), 신영와코루(005800)(0.79%), 삼양통상(002170)(6.08%), 대한제분(001130)(0.40%), 디티알오토모티브(007340)(0.15%), 동아타이어(282690)(0.15%), 조선내화(000480)(0.02%) 등 국내 주식 9개 종목의 주식을 보유하고 있다.

또 조광피혁은 가치투자의 대가로 불리는 워렌버핏 회사인 버크셔 해서웨이의 주식 156주를 보유하고 있다. 조광피혁은 2013년 3월 73억4800만원을 투자해 버크셔 해서웨이 주식 40주를 매수한 이후 꾸준히 주식을 사들이고 있다. 그 결과 조광피혁의 보유 주식 가운데 버크셔 해서웨이의 비중이 가장 큰 것으로 조사됐다. 지난해 말 기준 조광피혁이 보유한 버크셔해서웨이의 장부가는 497억원에 이른다.

버크셔 해서웨이 외에도 애플, 뱅가드 S&P 500 상장지수펀드(ETF)도 보유하고 있다. 이들 종목의 보유 주식 수는 각각 5만2693주, 5663주다. 특히 애플의 장부가는 2016년 46억6639만원에서 지난해 95억5392만원으로 48억8753만원 증가했다.

[사진=조광피혁 투자 종목. 조광피혁 사업보고서]

놀라운 점은 조광피혁은 포스코, 광주신세계, 대한제분을 제외한 나머지 보유 종목들의 지분 가치가 증가했다. 포스코의 취득 원가는 69억3296만원인데 반해 지난해 말 장부금액은 54억3172만원으로 약 15억원 가량 손해를 봤다. 또 광주신세계와 대한제분도 각각 4억원, 1000만원 손실을 봤다.

반면 삼양통상의 장부가는 75억987만원으로 취득 원가(47억4803만원) 대비 58.1% 늘어 수익률이 가장 컸다. 이밖에 버크셔 해서웨이가 약 100억원 수익을 냈고, 애플도 26억원의 수익을 기록했다.

▶ 피혁업계 1위 기업

조광피혁은 1936년 조광피혁공업사로 사업을 시작했다. 1977년 유가증권시장에 상장했다.

피혁원단을 전문적으로 제조하는 피혁전문업체로 신발, 핸드백, 가구, 자동차시트용 원단을 제조하여 판매하는 사업을 영위하고 있다.

국내의 피혁산업은 그 특성상 대부분의 원자재를 해외에서 수입하여야 하는 관계로 국제원자재가격 동향에 따라 수익성이 크게 좌우되며 원자재의 가격이 손익에 막대한 영향을 미친다는 특징이 있다.

지난해 조광피혁의 매출 구성은 가죽원단, Car Seat재단품이 전체 매출액에 97.20%를 차지하고 있으며, 가죽원단생산시 생기는 부산물 매출액이 1.58% 구성되어 있다.

[사진=조광피혁 제품. 조광피혁 홈페이지]

국내 피혁 시장은 조광피혁과 삼양통상 등 일부 기업이 점유율 대부분을 차지하는 과점 시장이다. 특히 지난 2014년 이후 조광피혁과 삼양통상 두 기업의 양강구도로 재편된 바 있다.

주요 주주는 지길순, 이연석, 이홍석 씨로 각각 10%, 11%, 6% 지분을 보유하고 있다. 이연석(45) 씨는 사장으로 이 회사를 경영하고 있다. 또 슈퍼개미로 알려진 박영옥씨가 주식을 11.13% 보유하고 있다.

조광피혁은 현대차(005380), 기아차(000270), 르노삼성 등 국내 완성차뿐만 아니라 혼다 등 해외 완성차 업체를 주요 고객사로 두고 있으며, 나이키, 리바이스, 르카프 등 패션 업체에도 제품을 공급하고 있다.

[사진=조광피혁 거래처. 조광피혁 홈페이지]

▶ 실적은 정체 상태

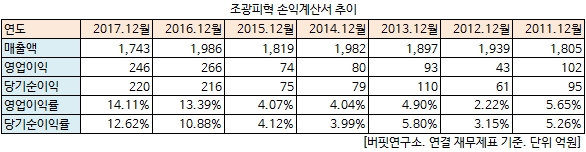

조광피혁은 지난해 연결기준 영업이익은 전년 대비 7.6% 감소한 246억원을 기록했다. 같은 기간 매출액은 12.2% 줄어든 1743억원으로 집계됐으며, 당기순이익은 1.75% 늘어난 220억원을 기록했다.

조광피혁의 매출액은 1800억원에서 1900억원대 사이를 유지했으나, 지난해 1700억원대로 하락했다.

[ⓒ무단 전재 및 재배포 금지]

----------------------------------------------------

[공지]

☞한국의 대표 투자 교육 프로그램!「가치투자 MBA」17기 개강(4/28. 토)

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>