Update2026.06.25 목

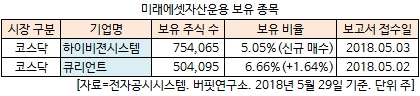

[버핏연구소=김승범 기자] 미래에셋자산운용은 최근 한 달(2018.4.29-2018.5.29) 동안 2개 종목에 대한 지분 변동을 공시했다. 그 가운데 하이비젼시스템(126700)을 신규 매수한 것으로 나타났다.

29일 금융감독원 전자공시시스템에 따르면 미래에셋자산운용은 하이비젼시스템의 주식 75만4065주(5.05%)를 보유하며 신규 매수했다고 공시했다. 미래에셋자산운용이 하이비젼시스템의 보유 지분 5%를 넘긴 것은 이번이 처음이다.

또 미래에셋자산운용은 큐리언트(115180)의 보유 주식을 38만5주(5.02%)에서 50만4095주(6.66%)로 12만4090주(1.64%) 늘리며 비중을 확대했다.

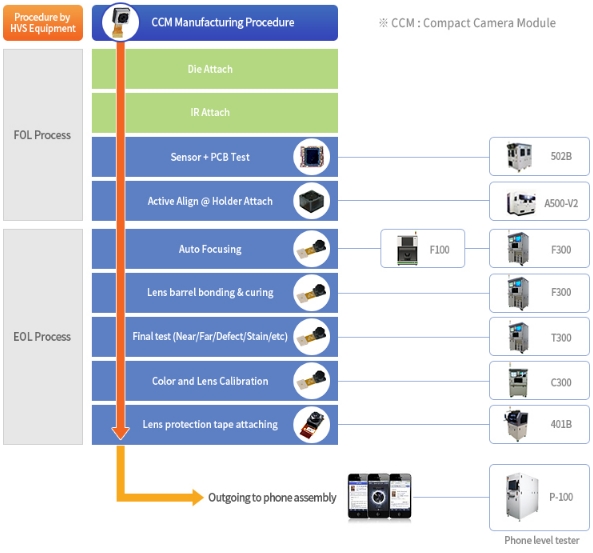

미래에셋자산운용이 신규 매수한 하이비젼시스템은 비젼기술을 응용한 각종 검사 및 공정장비의 개발/제조사업을 영위하기 위해 설립됐다.

주로 휴대폰에 탑재되는 카메라 모듈에 대한 공정 및 검사의 자동화 장비의 개발 및 제조를 주 사업으로 영위하고 있으며, 독보적인 비젼인식 기술과 카메라 모듈에 대한 프로세싱과 자동보정 기술을 보유하고 있다.

주요 고객사는 휴대폰 카메라모듈 제조사이며, 카메라모듈 부문의 국내 최대 업체인 LG이노텍, 삼성전자 등에 납품이 이루어지고 있다. 북미 스마트폰 제조사의 주요 카메라모듈 공급업체뿐만 아니라, 국내 및 중화권 카메라모듈 업체로 고객사가 다변화되고 있다.

하이비젼시스템의 1분기 실적은 매출액 505억원(YoY +263%, QoQ -17%), 영업이익 78억원(YoY +5132%, QoQ -34%)을 기록했다. 1분기가 비수기임에도 불구하고 북미 스마트폰 제조사의 3D센싱 카메라모듈 채용확대에 따른 검사장비 투자 확대와 국내 고객사향 물량 확대때문으로 풀이된다.

키움증권의 장민준 애널리스트는 『올해 매 분기 좋은 실적을 기대해 볼만하다』며 『북미 고객사의 전략 스마트폰이 3개 모델로 확대될 가능성이 있으며, 스마트폰 외의 제품에도 3D센싱 모듈이 채용될 가능성이 높기 때문』이라고 분석했다.

이어 『국내 고객사향 듀얼카메라 검사장비 납품이 시작됐고, 하반기 북미 고객사의 전략 모델의 부품 변화가 동사의 카메라모듈 검사장비 외 매출성장을 이끌 수도 있다는 점도 긍정적』이라고 평가했다.

사진 = 하이비젼시스템 홈페이지

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------

[공지]

----------------------------------------------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>