Update2026.06.25 목

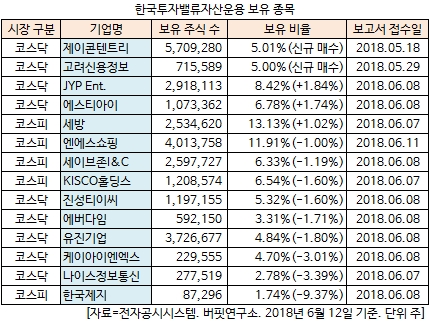

[버핏연구소=김승범 기자] 한국투자밸류자산운용이 최근 한 달(2018.05.13-2018.06.12) 동안 14개 종목에 대한 지분 변동을 공시했다. 그 가운데 제이콘텐트리(036420)와 고려신용정보(049720)의 지분을 신규 매수한 것으로 나타났다.

12일 금융감독원 전자공시시스템에 따르면 한국투자밸류자산운용은 지난달 18일 제이콘텐트리의 주식 570만9280주(5.01%)를 신규 매수했다고 공시했다. 또 한국투자밸류자산운용은 고려신용정보의 주식 71만5589주(5.00%)를 보유한다고 공시했다.

한국투자밸류자산운용은 JYP EnT.(035900) 주식 비중을 6.58%에서 8.42%로 1.84% 확대해 비중 확대 폭이 가장 컸고 에스티아이(039440)와 세방(004360)의 주식 비중을 각각 1.74%, 1.02% 늘린 것으로 조사됐다.

반면 한국제지(002300)의 주식 보유 비중을 11.11%에서 1.74%로 9.37% 줄여 비중 감소 폭이 가장 컸다. 이밖에 나이스정보통신(036800)(-3.39%), 케이아이엔엑스(093320)(-3.01%), 유진기업(023410)(-1.80%)의 지분도 축소했다.

한국투자밸류자산운용이 신규 매수한 제이콘텐트리는 일간스포츠 신문의 발행을 주요 사업으로 영위하다 2009년 물적분할 후 지난 2014년 매각 하였으며, 2016년 매거진사업부문을 영업양도 후 현재 계열사관리 등 지주업과 영화 및 방송 컨텐츠투자 등을 영위하고 있다.

종속회사를 통하여 「메가박스」 극장 운영하고, 방송용프로그램의 제작 및 유통 등을 영위하고 있다. 극장 부문인 메가박스의 전국 관객 수 기준 시장 점유율은 19.4%를 차지하고 있다. 스크린 및 좌석 기준은 각각 22.9%, 21.4%다.

드라마 제작부문은 「JTBC컨텐츠허브」에서 SBS에서 방영된 「바람의 화원」을 시작으로 KBS 「공부의신」 그리고 계열회사인 JTBC가 개국 하면서 JTBC의 컨텐츠를 국내/외 및 VOD 유통을 통해 유통부문 성장하고 있다.

대신증권의 김회재 애널리스트는 『메가박스의 성장 및 이익 개선이 나타나고 있고, JTBC 흑자 전환에 따라 드라마 투자가 더 활발해질 것으로 전망됨에 따라 실적 성장이 이어질 것』이라며 『메가박스 관객수는 시장을 꾸준히 상회하고 있고, 방송은 「밥 잘 사주는 예쁜 누나」, 「미스티」 등 좋은 시청률에 기반한 작품들의 판권 수익이 반영되면서 양호한 실적을 기록할 것』이라고 분석했다.

메가박스 극장. 사진 = 제이콘텐트리 홈페이지

1991년 설립된 고려신용정보는 채권추심업, 신용조사업, 민원대행업을 영위하고 있다. 금융/전략자산 사업부는 본사를 중심으로 8개 금융ㆍ전략자산부, 민/상사채권 사업부는 전국 39개 지사 및 1개 영업소로 구성된다.

코스닥시장 상장기업으로서 공신력을 겸비하고 있으며, 건전한 재무구조로 시장에서 가치를 인정받고 있으며 27년간 채권추심에만 주력하였으며, 그 동안 쌓은 노하우를 바탕으로 그 어떤 경쟁사보다 우수한 역량을 갖고 있다.

고려신용정보는 업계 리딩컴퍼니(Leading Company)라 자부하며, 국내 명실상부한 채권추심 1위 기업의 자리를 지속적으로 유지하고 있다.

향후 인터넷 전문은행, P2P 대출 등 신수종 금융업에서의 신용 평가는 주로 Text Mining으로 진행될 전망이다. 채무자가 과거 SNS에 올렸던 글, 등록된 학력, 중고나라에서의 거래 이력 등 온라인에 기입된 그 모든 자료를 기반으로 채무자의 성향을 분석해 신용을 평가하게 된다.

사진 = 고려신용정보 홈페이지

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

----------------------------------------------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>