Update2025.12.29 월

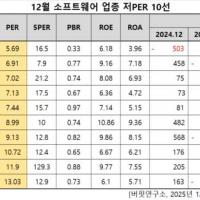

[버핏연구소=김승범 기자] 25일 오후 12시 45분 현재 보험 및 기타금융 기업 가운데 PER(주가수익비율)가 가장 낮은 종목은 미래에셋생명(085620)(4.19배)이다. 이어 리드코프(012700)(4.38배), 한화손해보험(000370)(4.42배), 흥국화재(000540)(4.97배)가 뒤를 이었다.

미래에셋생명은 1988년 3월 대전생명보험으로 설립됐으며, 생명보험사업과 이에 관련된 부대사업 영위를 주요사업으로 하고 있다. 미래에셋금융그룹에 속해 있으며, 그룹의 뛰어난 자산관리 역량을 바탕으로 글로벌 자산배분을 통해 고객들에게 경쟁사들보다 다양한 해외투자 기회 제공되고 있다.

최근 PCA생명을 인수한 미래에셋생명은 삼성생명, 한화생명, 교보생명, NH농협생명에 이어 5위권 생명보험사로 올라섰다. 전체 고객은 220만명에서 250만명, 이 중 변액보험 고객은 30만명에서 44만명으로 늘었다.

미래에셋생명은 1분기 연결기준 영업이익이 350억원으로 흑자전환했다. 같은 기간 매출액은 전년 동기 대비 25.36% 줄어든 9491억원을 기록했으며, 당기순이익은 287억원으로 4102.16% 증가했다.

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------------------

[공지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>