Update2025.12.29 월

[버핏연구소=김승범 기자] 국내 증시가 미국과 중국의 무역분쟁으로 인해 큰 폭으로 하락 중이다. 당분간 이런 흐름이 지속될 것으로 예상되는 가운데 투자심리가 더욱 얼어붙을 것으로 전망된다. 지수 하락이 이어지는 상황에서 저평가 상태인 저PER(주가수익비율)주에 대한 관심이 높아지고 있다.

28일 오후 2시 10분 현재 코스피 지수는 전일대비 23.02포인트(0.98%) 하락한 2318.99다. 개인과 기관이 각각 1220억원, 834억원 순매수한 가운데 외국인이 2262억원 순매도하면서 하락이 이어지고 있다.

특히 코스피 지수는 6월 들어 전날까지 3.34% 하락했다. 2420대로 시작한 지수는 지난 22일 2320.76(장 중 최저가)까지 하락하기도 했다.

국내 증시가 큰 폭으로 하락하는 현재, 저평가 상태인 저PER주에 대한 관심이 커지고 있다. 이 가운데 실적 개선이 기대되는 종목들에 대한 투자 매력이 확대되고 있다.

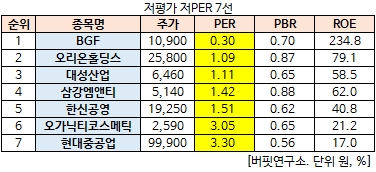

버핏연구소는 저PER주 가운데 과도하게 주가가 하락했거나, 실적 개선이 전망되는 종목 7개를 꼽았다.

BGF(027410)의 PER가 0.30배로 가장 낮았고, 오리온홀딩스(001800)(1.09배), 대성산업(128820)(1.11배), 삼강엠앤티(100090)(1.42배), 한신공영(004960)(1.51배), 오가닉티코스메틱(900300)(3.05배), 현대중공업(009540)(3.30배) 등이 뒤를 이었다.

BGF의 주가는 최저임금 인상으로 수익성 부진이 전망되며 하락세가 이어졌다. BGF는 BGF리테일로부터의 로열티수익 등 편의점 사업 연계 수입과 골프장 수익이 실적 대부분을 구성하고 있는데, 2분기부터 실적이 양호한 흐름이 이어질 것으로 전망된다.

특히 BGF리테일을 비롯한 편의점 업황이 개선되며, BGF는 헬로네이처의 제3자배정 유상증자에 참여하면서 식품온라인 성장성이라는 긍정적인 면이 더욱 부각될 전망이다.

오리온홀딩스도 수익성 개선이 기대되는 종목이다. 오리온의 중국 수출 회복에 의한 기저효과와 비용구조 효율화에 따른 실적 개선이 기대된다.

흥국증권의 장지혜 애널리스트는 『중국 법인은 지난해 기저효과와 비용구조 효율화에 따른 실적 개선이 기대된다』며 『올해 매출액(연결 매출의 53%)은 1조1117억원(YoY +28.8%), 영업이익은 1852억원(YoY +865.4%)을 기록할 것』이라고 분석했다.

이어 『신제품 20여종 출시에 따른 추가 매대를 확보했고, 3~4선도시 지역 커버리지 확대에 따른 성장이 기대된다』면서 『여기에 사업구조 다운사이징을 통한 인건비 효울화, 대리상 체제 전환, 물류비 절감 등 비용구조 효율화로 인한 사업부 BEP매출 규모 감소로 영업레버리지 효과가 기대된다』고 설명했다.

그는 『국내는 꼬북칩, 생크림파이 등 신제품 판매 호조와 경쟁강도 완화에 따른 실적 성장이 기대된다』면서 『국내 매출은 7217억원(YoY +3.2%), 영업이익은 882억원(YoY +6.8%)을 기록할 것』이라고 전망했다.

에너지 전문기업인 대성산업은 석유가스 및 기계 판매, 해외자원개발 등을 주력 사업으로 영위하고 있다. 대성산업은 대성쎌틱에너시스, 대성계전, 한국캠브리지필터, 대성씨앤에스, DS파워 등 에너지 관련 자회사를 보유하고 있다.

대성산업은 유통과 건설 산업에 뛰어들면서 과도한 차입금 문제로 지난 2011년부터 구조조정에 들어갔다. 그 결과 대성산업은 인사동 사옥, 디큐브시티오피스, 가산디폴리스 아파트형 공장, 디큐브시티호텔, 티큐브시티백화점, 대성쎌틱에너시스 주식, 대성산업가스 주식 등을 팔아 부채 상환에 사용했다.

그동안 높은 차입급으로 실적 개선이 어려운 상황이었으나, 구조조정 결과 재무적 리스크가 어느 정도 해소됐다는 평가다.

하이투자증권의 이상헌 애널리스트는 『구조조정 결과 재무적 리스크가 어느 정도 해소됐다』며 『기존사업의 실적 개선 및 안정성 뿐만 아니라 에너지 사업 확대로 인한 성장 모멘텀이 기대된다』고 분석했다.

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------------------

[공지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>