Update2025.12.29 월

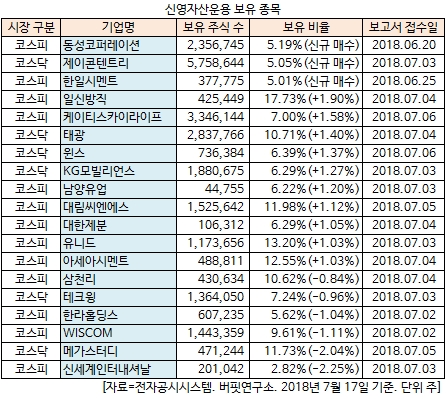

[버핏연구소=김승범 기자] 신영자산운용이 최근 한 달(2018.6.17-2018.7.17) 동안 19개 종목에 대한 지분 변동을 공시했다. 그 가운데 동성코퍼레이션(102260)과 제이콘텐트리(036420), 한일시멘트(003300) 등 3개 종목의 주식을 신규 매수 공시했다.

17일 금융감독원 전자공시시스템에 따르면 신영자산운용은 동성코퍼레이션의 주식 235만6745주(5.19%)를 보유하며 신규 매수했다고 공시했다. 또 신영자산운용은 제이콘텐트리와 한일시멘트의 주식을 각각 575만8644주(5.05%), 37만7775주(5.01%)를 신규 매수했다.

신영자산운용은 동성코퍼레이션과 한일시멘트의 주식 비중 5%를 넘긴 것은 이번이 처음이다. 제이콘텐트리는 지난 2014년 비중을 처음으로 5% 넘긴 이후 꾸준히 매수 매도하고 있다.

또 신영자산운용은 일신방직(003200)의 주식 비중을 15.83%에서 17.73%로 1.90% 늘리며 비중 확대가 가장 컸다. 이밖에 케이티스카이라이프(053210)(+1.58%), 태광(023160)(+1.40%), 윈스(136540)(+1.37%) 등도 비중을 확대했다.

반면 신세계인터내셔날(031430)의 주식 비중을 5.07%에서 2.82%로 2.25% 줄이며 축소폭이 가장 컸다. 뒤이어 메가스터디(072870)(-2.04%), WISCOM(024070)(-1.11%), 한라홀딩스(060980)(-1.04%) 등에 대한 보유 지분을 줄였다.

신영자산운용이 신규 매수한 동성코퍼레이션은 2008년 그룹의 모회사인 동성화학으로부터 분할 설립된 동성그룹의 비금융 순수지주회사다. 주요 사업부문으로 자회사 등으로부터 받는 배당금, 경영 자문료, 수수료로 수익을 얻는 지주부문과 정밀화학 사업의 사업부문이 있다.

지주부문의 사업은 경기 변동에 민감한 편이며, 동성그룹의 자회사 매출의 대부분이 경기에 민감한 화학 및 조선 산업에서 발생하는 구조로 인해 경기 순환은 자회사의 경영환경에 직접적인 영향을 미치는 특징이 있다.

동성코퍼레이션은 2016년부터 진행한 정밀화학의 신증설이 완료되면서 정밀화학 신제품 매출이 증가하고 있다. 또 지난해 동성TCS에서 사업부 이전을 완료한 건자재 사업부의 매출 기여가 예상된다.

지난해 당기순적자 322억원을 기록한 동성화인텍이 올해 적자사업부의 청산에 따른 적자폭 감소가 예상되고, 동성TCS의 중장비 부문 실적 성장이 기대되고 있다.

다만 정밀화학 신제품 및 건자재 사업부 이전 등에서 비용 발생으로 수익성은 일시적인 둔화가 예상된다.

제이콘텐트리는 일간스포츠 신문의 발행을 주요 사업으로 영위하다 2009년 물적분할 후 지난 2014년 매각 하였으며, 2016년 매거진사업부문을 영업양도 후 현재 계열사관리 등 지주업과 영화 및 방송 컨텐츠투자 등을 영위하고 있다.

또 종속회사를 통하여 메가박스라는 극장 운영하고 있으며, 방송용프로그램의 제작 및 유통 등을 영위하고 있다. 특히 메가박스는 전국 관객 수 기준 시장 점유율은 19.4%를 차지하고 있다.

제이콘텐트리의 매출구성은 영화부문 64.26%, 방송부문 43.37%, 연결조정 등 -7.64% 등으로 구성되고 있다.

제이콘텐트리는 7월 말 드라마 「라이프」(조승우, 이동욱 주연)와 9월 영화 「명당」(조승우, 지성 주연)의 개봉으로 2분기 대비 확실한 개선세가 예상된다.

여기에 중국향 매출 재개시 한한령 기간 중 콘텐츠 경쟁력이 급증한 JTBC와 tvN이 상대적 수혜 증가폭이 클 것으로 예상되기 때문에 제이콘텐트리의 수혜가 예상된다.

한편 제이콘텐트리는 지난달 29일 운영자금 1617억원 조달을 위해 주주배정후 실권주 일반공모 방식의 유상증자를 결정했다고 공시한 바 있다.

신영자산운용이 신규 매수한 한일시멘트는 1961년 12월에 설립되었으며 시멘트 및 그 2차 제품의 제조, 판매를 주요사업으로 영위하고 있으며 종속회사를 포함한 주요사업부문으로는 시멘트부문, 레미콘부문, 레미탈부문, 기타사업부문이 있다.

한일시멘트는 계열회사를 포함하여 단양, 영월에 포틀랜드시멘트 생산공장 3곳과 평택, 당진, 포항에 슬래그시멘트 생산공장 3곳을 운영하며 전국 각지의 16개 출하공장 및 저장소를 통해 효율적인 전국 유통망을 보유하고 있다.

한일시멘트는 지난달 6월 29일 매매거래정지가 시작됐다. 다음달 6일 존속회사와 신설회사의 변경상장 및 재상장이 예정되어 있기 때문이다.

한일시멘트는 분할 목적으로 지주회사는 「지주회사 전환으로 경영효율성 및 투명성 극대화」, 「사업신설회사는 사업부문의 전문화 제고, 핵심사업 경쟁력 강화, 조직효율성 증대 및 책임경영체제 확립」을 명시했다.

특히 관련 업계에서는 한일시멘트의 지주회사 전환 배경으로 최대주주 지배력 확대를 꼽았다. 최근 한일시멘트 일가와 2세대 간의 계열사 분리 관련 지분 경쟁이 있었다.

장남에게 시멘트, 2남에게 녹십자, 3남에게 서울랜드, 4남에게 한일건설로 계열 분리하는 그림이었으나, 2남이 사망한 이후 지분경쟁이 불거졌다.

사진 = 신영자산운용 홈페이지

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------------------

[공지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>