Update2026.03.02 월

[한경탐사봇] 미래에셋자산운용이 바이오텍주 인트론바이오(048530)의 주식을 늘렸다.

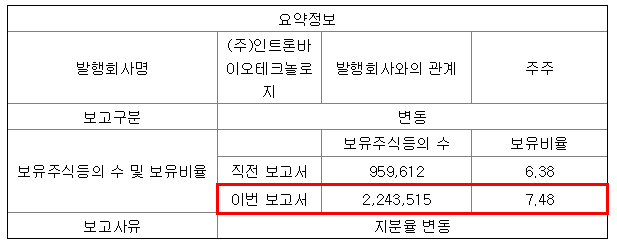

[사진=전자공시스템]

한경탐사봇의 탐색 결과 미래에셋자산운용은 인트론바이오의 주식 보유 비율을 7.48%로 1.1% 포인트 늘렸다.

인트론바이오는 바이오신약 개발, 동물용 항생제대체재, 분자진단 및 유전자시약 등의 사업을 영위하고 있으며 박테리오파지 공학에 기반해 신규 항생제 개발에 주력하고 있다.

◆인트론바이오, 지난해 흑자전환

인트론바이오는 지난해 흑자전환했다. 이는 미래에셋자산운용이 지분을 늘린 배경으로 분석된다.

인트론바이오의 지난해 매출액, 영업이익, 당기순이익은 각각 206억원, 52억원, 87억원으로 전년비 매출액은 87.27% 증가하고 영업이익과 당기순이익은 흑자전환했다. 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 138억원, 90억원, 106억원으로 전년비 매출액은 331.25% 증가하고 영업이익과 당기순이익은 흑자전환했다.

인트론바이오의 지난해 매출액은 전년비 두 배 증가했다. 이는 지난해 슈퍼박테리아 바이오신약 SAL200(Tonabacase)의 기술수출 계약에 따른 계약금 수령이 반영됐기 때문이다.

인트론바이오는 지난해 로이반트에 MRSA(메치실린 내성 황색포도상구균) 감염 치료제 Tonabacase(토나바케이스)를 라이센싱(licensing)함으로써 신규 항생제 기술력을 입증했다. 향후 토나바케이스 개발 리스크 및 개발비 부담 감소와 후속 파이프라인 가치 점증이 기대된다.

MRSA 치료제로 개발 중인 토나바케이스는 로이반트가 후속 개발을 진행하게 됨에 따라 올해 하반기 글로벌 기술 검증(Proof of concept, 임상 2상)에 들어갈 것으로 추정된다. 로이반트는 적응증별로 자회사를 두면서 신약 개발 속도를 제고하고 있어 향후에도 개발 선순위가 보장될 예정이다.

인트로바이오의 MRSA 치료제 TonaBACASE® (SAL200). [사진=인트론바이오 홈페이지]

인트론바이오의 올해 매출액, 영업이익, 당기순이익은 각각 430억원, 250억원, 231억원으로 전년비 108.74%, 380.77%, 165.52% 증가할 것으로 예상된다.

지난 2월 19일 인트론바이오는 기업설명회(IR)를 통해 박테리오파지 공학 기술을 접목시킨 항바이러스제 및 마이크로바이옴(microbiome) 신약 개발 전략을 공개했다. 향후 혁신 신약기업으로서 기업가치 존속에 매우 긍정적인 파이프라인 보강 전략이 기대되어 중·장기적인 밸류에이션이 매력적이다.

인트론바이오의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[048530,인트론바이오]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>