Update2026.03.03 화

[버핏연구소=김재형 기자] 이베스트투자증권은 24일 SK텔레콤(017670)에 대해 코로나 여파로 5G 보급 확산이 6개월 이상 지연될 것이라며 투자의견 「매수」를 유지했고 목표주가 31만원에서 23만원으로 하향했다. 이날 오전 9시 1분 현재 SK텔레콤의 주가는 16만6500원이다.

이베스트투자증권의 김현용 애널리스트는 “코로나 영향이 사실상 없었던 1월말 기준으로도 5G 시장가입자수는 500만명에 미달했다”며 “1월 순증은 29만명으로 작년 5월 이래 최저치를 기록했으며 코로나 직격탄을 맞은 2월에는 이보다 순증수가 적을 것”이라고 밝혔다.

이어 “1분기 시장보급률 10%에 도달하며 2분기부터는 ARPU(가입자당 평균 수익) 개선이 뚜렷해질 것으로 봤었던 기존 가정을 수정할 수 밖에 없다”고 덧붙였다

그는 “올해 5G 단말시장에서 첫 야심작이었던 갤럭시 S20은 전작 대비 20~30% 판매량이 감소한 것으로 업계 추산 기준으로 파악된다”며 “이에 따라 상저하고로 실적 개선을 예상했던 패턴은 최소 1개 분기 이상의 지연이 불가피할 전망”이라고 분석했다.

또 “아울러 1분기 실적도 영업이익 2865억원(YoY -11.2%)으로 현재 추정치를 5% 하회할 것으로 예상된다”며 “절제된 마케팅 비용과 공급 푸쉬로 인한 5G 보급률 증가 효과는 완전 희석되고, 탑라인 위축이 실적 감소의 직접적인 원인으로 작용할 전망”이라고 예측했다.

SK텔레콤은 이동전화, 무선데이터 등의 무선통신사업과 전화, 초고속인터넷 등의 유선통신사업, 플랫폼 서비스, 인터넷포털 서비스 등의 기타사업을 영위하고 있다.

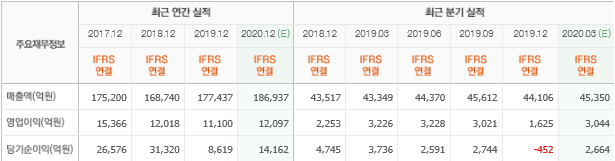

SK텔레콤 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>