Update2026.03.03 화

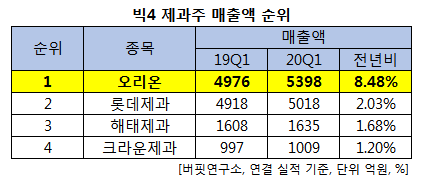

[버핏연구소] 한국 주식 시장의 빅4 제과 관련주 가운데 올해 1분기 매출액 증가율 1위는 오리온(271560)(회장 담철곤)로 조사됐다.

담철곤 오리온 회장. [사진=오리온]

버핏연구소의 탐색 결과 오리온의 올해 1분기 매출액은 5564억원으로 전년비 8.48% 증가했다.

이어 롯데제과(280360)(+2.03%), 해태제과(101530)(+1.68%), 크라운제과(264900)(+1.20%)의 순이다.

1위를 기록한 오리온은 음식료품의 제조, 가공 및 판매사업을 주요 사업으로 영위하고 있다.

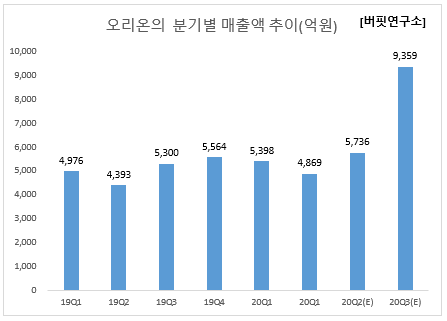

◆오리온, 상반기 지속되는 반사이익

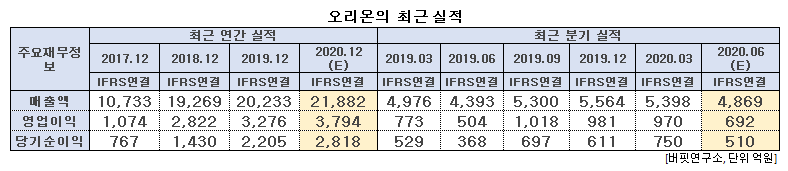

오리온의 올해 2분기 실적은 연결기준 매출액, 영업이익, 당기순이익은 각각 4869억원, 692억원, 510억원으로 전년비 매출액, 영업이익, 당기순이익은 각각 8.48%, 25.49%, 41.78% 증가할 것으로 전망된다.

오리온은 올해 1분기 코로나19 이슈가 우려와 달리 기회요인으로 작용해 중국에서의 실적 서프라이즈를 견인했다. 중국 코로나19 이슈로 제과 제품의 식품 대체 성격이 부각되어 경쟁사 유통·생산 차질 반사이익의 효과가 발생했다. 한국과 러시아에서는 신제품이 시장을 주도하며 고성장했다.

오리온 초코파이 情. [사진=오리온]

향후에도 코로나19 반사이익에 따른 점유율 개선세가 지속될 전망이다. 오리온은 경쟁사 대비 우호적인 생산지역, 제품 포트폴리오 및 유통 채널 측면에서 강점을 보여 시장 점유율 확대의 기회를 쥐고 있다. 뿐만 아니라 코로나19로 지연되었던 신제품이 2분기부터 출시되고 있다. 또한 지난해 중국 독점 판매권 계약을 맺었던 태국 김스낵 타오케노이의 매출도 더해지면서 올해 초부터 이어진 고성장세가 지속될 것이다.

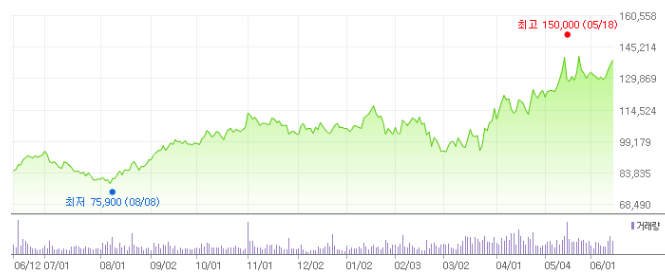

오리온의 최근 1년간 주가 추이. [사진=네이버 증권]

오리온의 지난해 기준 ROE(자기자본이익률)는 14.24%이다. 12일 기준 PER(주가수익비율)은 23.23배, PBR(주가순자산배수)는 3.26배이며 동일업종 평균 PER은 23.63배이다.

◆담철곤 회장, 미래를 준비하는 경영자

오리온 담철곤 회장은 동양시멘트 근무시작으로 1989년 동양제과 대표이사에 취임하며 본격적인 경영에 참여했다.

화교 3세 출신인 그는 중국어는 물론 정서적으로도 중국인과 교감 능력이 뛰어나 일찌감치 중국 시장을 타겟팅했다. 오리온은 중국 진출 첫해 30억원에 불과했던 매출을 연평균 40% 성장에 이어 2013년에는 50배로 늘어난 3500억원을 기록했다. 담철곤 회장의 경영 성과다. 그는 국내 식품업계 최초로 중국 시장에서 매출 1조 시대를 여는 등 놀랄만한 성장을 이루었다.

업계에서는 담 회장을 '미래를 준비하는 경영자'라고 평가한다. 1994년 당시 컨설팅 결과 동양제과는 20%의 제품에서 나는 이익으로 나머지 80% 제품의 손실을 보전하는 상황이라는 것이 드러났다. 이에 그는 160여 종에 이르던 제품 수를 60여종으로 줄이고, 핵심 제품에 집중했다. 이 덕분에 IMF 때 오히려 경영실적이 좋아지는 결과를 얻었다. 미국 방송사 MSNBC는 담회장을 구조조정에 성공한 한국 기업인으로 대대적으로 보도한 바 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>