Update2026.01.20 화

[버핏 연구소=변성원 기자] 현대차증권은 19일 네이버(035420)에 페이 신용결제 도입은 쇼핑 거래액 급증으로 이어질 전망이라며 투자의견 「매수」와 목표주가 50만원을 유지했다. 네이버의 전일 종가는 38만8000원이다.

현대차증권의 김현용 애널리스트는 ”전일 금융위원회가 정례회의에서 네이버파이낸셜에 대해 후불결제 서비스를 허용키로 결정했다”며 “기존 신평사 데이터에 스마트스토어 데이터를 결합한 자체 신용평가시스템을 기반으로, 소비자는 네이버 플랫폼을 통한 상품 구매시 네이버페이를 통한 신용결제(외상구매)가 가능해질 것”이라고 말했다.

또 “월 30만원 한도는 현재 네이버쇼핑 구매고객 일인당 평균구매금액의 약 2.5배로 쇼핑 거래액 증가 관점에서 보면 충분한 수준”이라며 “Z세대 또는 전업주부 등 신용결제에 대한 접근성은 제한적이지만 쇼핑 니즈는 큰 계층을 중심으로 쇼핑거래액과 신용결제액이 동반 증가하는 시너지가 강하게 나타날 것”이라고 언급했다.

이어 “올해 쇼핑 거래액 전망치 약 35조원을 기준으로 30% 신용전환을 가정하면 10조원 이상 신용결제액으로 의미 있는 시장진입이 가능할 것”이라며 “카카오페이, 토스 등도 후불결제 진출 의사를 밝힌 상태로, 빅테크 기업들의 신용결제 시장 진출 본격화에 있어 네이버가 4월 서비스 도입을 통해 시장선점에 나설 예정”이라고 강조했다.

그는 "네이버파이낸셜을 통한 국내사업의 경우 네이버페이, 스마트스토어 판매자 대출, 네이버쇼핑 구매자 신용결제 지원 등 쇼핑과 금융 간의 시너지를 극대화하는 동시에 구매자와 판매자 모두 네이버 생태계에 락인시키는 효과가 있다”며 “일본 라쿠텐의 경우 라쿠텐이치바 쇼핑거래액 중 라쿠텐카드 결제비중은 65%에 육박하는 상황으로, 네이버도 중장기적으로 신용결제 비중은 의미 있게 증가할 것”이라고 분석했다.

네이버(035420) 인터넷 서비스를 기반으로 광고, 쇼핑, 간편결제, 클라우드, 콘텐츠 등 다양한 사업을 영위하고 있다.

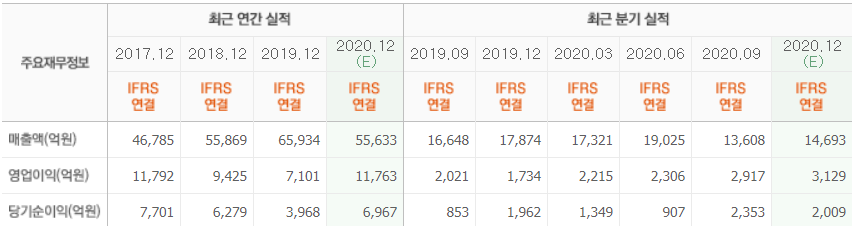

네이버 최근 실적. [자료=네이버 금융]

eovhdg@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>