Update2026.07.07 화

[버핏연구소=정지훈 기자] SK증권이 20일 HD현대마린솔루션(443060)에 대해 "오버행(대규모 잠재 매도 물량) 우려가 대폭 해소됐으며, 현 주가 레벨은 상승 여력 측면에서 매수 기회"라며 투자의견 '매수'를 유지했으나, 목표주가는 27만원으로 '하향'했다. HD현대마린솔루션의 전일종가는 18만8000원이다.

HD현대마린솔루션 매출액 비중. [자료=HD현대마린솔루션 사업보고서]

HD현대마린솔루션 매출액 비중. [자료=HD현대마린솔루션 사업보고서]

한승한 SK증권 애널리스트는 HD현대마린솔루션의 4분기 실적으로 매출액 5001억원(전년동기대비 +7.9%), 영업이익 927억원(전년동기대비 +40.7%)을 예상했다. HD현대마린솔루션의 올해 매출액 가이던스 2조600억원은 유가 하락으로 인한 벙터링 사업부문의 탑라인 감소로 달성하지 못할 것으로 추정했다.

한승한 애널리스트는 핵심사업부문 중 하나인 AM솔루션에 대해서는 "약 100억원 규모의 육상발전 사업이 올해 1분기로 이연되면서 전분기와 비슷한 수준의 매출액을 기록한 것으로 추정한다"며 "올해 4월 중 오픈 예정인 싱가포르 물류창고는 향후 AM솔루션 매출 및 이익 성장을 견인할 새로운 동력원이 될 전망"이라고 밝혔다.

또 "4분기 기준 엔진 AM 매출 중 장기유지보수서비스(LTSA) 비중이 약 10% 정도에서 10% 후반까지 확대됐다"며 "점진적인 LTSA 비중 확대를 통해 비용 절감 및 물가상승률에 연동한 판가 인상으로 질적 성장을 이어갈 전망이다"고 내다봤다.

친환경솔루션 부문에 대해서는 "이전 분기 대비 견조한 성장을 이어가고 있는 것으로 추정된다"며 "올해는 엔진부분부하최적화(EPLO) 물량 확대와 더불어 하반기부터 작년에 수주한 FSU 1기 개조공사의 본격적인 매출 반영으로 견조한 성장세를 이어갈 것으로 전망된다"고 설명했다.

끝으로 디지털솔루션 부문은 "샤프트제너레이터 매출이 이전 분기부터 본격적으로 반영되기 시작했으며, 이번 분기 11척 수주하면서 총 50척의 수주잔고 물량을 확보 중"이라며 "올해 납품 예정 물량이 약 20척으로, 디지털솔루션 부문의 탑라인 및 이익 성장을 견인할 재료"라고 평가했다.

HD현대마린솔루션은 선박부품 공급, 벙커링, 친환경 개조공사, 디지털 솔루션 사업을 영위하고 있다. 현재는 HD현대와 협업하여 메타오션데이터 사업을 개발하고 인수합병(M&A), 드라이 독(Dry Dock) 사업 강화로 기자재 사업을 확대하고 있다.

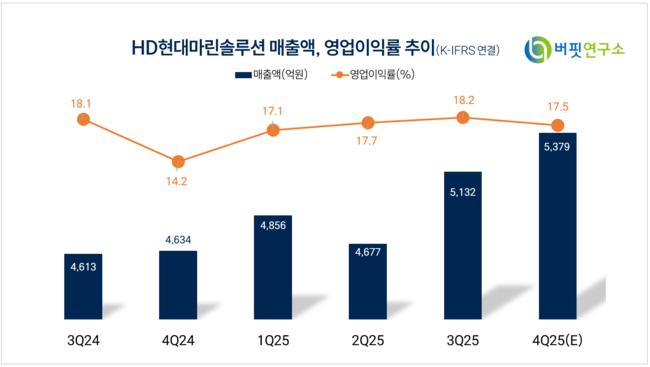

HD현대마린솔루션 매출액 및 영업이익률 추이. [자료=버핏연구소]

HD현대마린솔루션 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>