Update2026.01.20 화

[버핏 연구소=변성원 기자] 신한금융투자는 26일 휠라홀딩스(081660)에 부진했던 실적에도 지분 가치를 고려한 매수 대응은 유효할 것이라며 투자의견 「매수」와 목표주가 6만5000원을 유지했다. 휠라홀딩스의 전일 종가는 4만1500원이다.

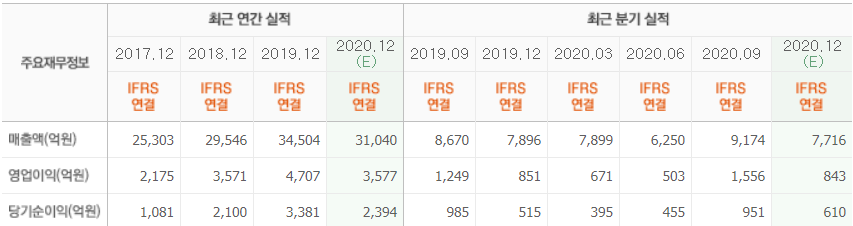

신한금융투자의 박희진 애널리스트는 ”지난 15일 변동 공시를 통해 발표(상세 발표 3월 중순)된 동사의 지난해 4분기 연결 매출액과 영업이익은 각각 7965억원(YoY+0.9%), 694억원(YoY-18.5%)을 기록했다”고 밝혔다.

또 “전일 발표된 연결 대상 법인, 아쿠쉬네트(Acushnet)의 매출액과 영업이익은 각각 4699억원(YoY+8.5%), 영업이익 303억원(YoY-9.9%)을 기록했다”며 “양호했던 아쿠쉬네트 실적을 근거로 유추 가능한 지난해 4분기 휠라 자체 부문 실적은 ‘매출액: 예상치 부합, 영업이익: 예상치 하회’로 예상된다”고 언급했다.

이어 “최근 시장 내 반영된 ‘포스트 코로나’ 기대감과 지분 가치를 고려한 밸류에이션 감안 시 현재 주가 수준은 절대적 저평가 구간”이라며 “2월 현재까지 동향 감안 시 실적 흐름에 대한 추가 확인 필요성은 존재한다”고 강조했다.

그는 “휠라홀딩스 손익 상 48% 비중(올해 예상 영업이익 기준), 보유 지분율 52.0%으로 연결 대상인 아쿠쉬네트의 주가는 2월 현재 연초 대비 8.5% 상승했다”며 “52% 지분 보유 자회사 주가가 신고가 흐름을 나타내고 있는 상황에서 동사 시가총액 대비 지분 가치에 대한 고민은 필요하다”고 분석했다.

휠라홀딩스(081660) 글로벌 FILA 브랜드의 지주회사 역할을 하고 있으며 계열회사의 경영자문과 투자사업, 기타부대사업 등을 주요 사업으로 영위하고 있다.

휠라홀딩스 최근 실적. [자료=네이버 금융]

eovhdg@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>