Update2026.03.03 화

[버핏 연구소=이현지 기자] KB증권은 8일 와이지엔터테인먼트(122870)에 대해 소속 아티스트인 블랙핑크가 가상현실 세계에서 다양한 서비스를 확장했다며 투자의견 「매수」와 목표주가는 6만원으로 유지했다. 이날 오전 9시 40분 와이지엔터테인먼트의 현재 주가는 4만9900원이다.

KB증권의 이선화 연구원은 “와이지엔터테인먼트는 메타버스에 최적화된 아티스트와 IP(지식재산권)를 보유하고 있다”라며 “블랭핑크는 가장 많은 유튜브 구독자 수를 보유하고 있으며 주요 이용자인 Z세대에게 롤모델”이라고 말했다.

그는 “블랙핑크 멤버 전원이 명품 브랜드의 엠버서더로 활약하는 것은 아바타를 꾸미기 위한 다양한 아이템을 선보이는 데 유리하고 이들의 무대의상은 창작 IP로 보호받고 있다”라며 “블랙핑크의 IP를 바탕으로 가상현실 세계에서 팬 사인회를 개최하거나 뮤직비디오를 공개하고, 가상 전시관(가상현실 맵)을 운영하는 등 다양한 활동을 통해 수익 모델을 다변화하고 있다”라고 밝혔다.

이어 “와이지엔터테인먼트는 지난해 10월 증강현실(AR) 아바타 서비스 제페토를 운영하는 네이버제트에 50억원 규모의 투자를 단행했다”라며 “블랙핑크는 지난해 6월 제페토와 콜라보레이션을 통해 버츄얼 의상을 최초로 선보였다”라고 설명했다.

마지막으로 “제페토에서 블랙핑크 버츄얼 팬 사인회, 아이스크림 아바타 버전 뮤직비디오 공개 등 다양한 활동을 개최했다”라며 “와이지엔터테인먼트가 보유한 아티스와 IP를 바탕으로 메타버스 내에서 제공할 수 있는 서비스는 확장될 것”이라고 덧붙였다.

와이지엔터테인먼트는 빅뱅, 위너, 블랙핑크 등의 아티스트를 보유한 엔터테인먼트 기업이다.

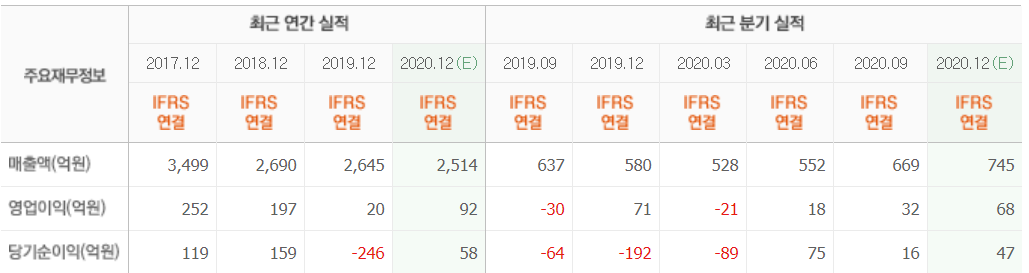

와이지엔터테인먼트 최근 실적. [이미지=네이버 금융]

hyunzi@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>