Update2026.01.20 화

[버핏 연구소=이현지 기자] 현대차증권은 에스엠(041510)에 대해 올해 상반기까지 이어지는 엔터업종 호황과 향후 데뷔할 신인보이그룹에서 강력한 모멘텀을 발현할 가능성이 높다고 판단하며 투자의견 「매수」와 목표주가는 3만9000원으로 유지했다. 에스엠의 전일 종가는 3만1800원이다.

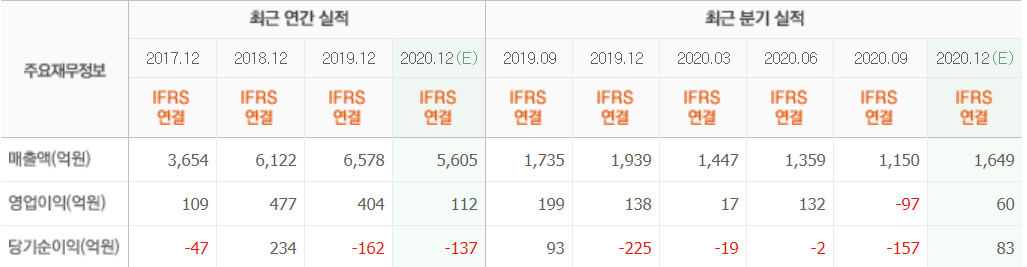

현대차증권의 김현용 연구원은 “지난해 4분기 실적은 매출액 1842억원(YoY -5.0%)으로 전망치를 상회했다”라며 “영업이익은 13억원(YoY -90.6%)으로 전망치 및 기대치를 대폭 하회한 어닝쇼크를 기록했다”라고 말했다.

이어 “음반판매량이 365만장(YoY +72%)으로 사상 최대치를 크게 경신하는 호황이 이어지며 별도 영업이익 67억원(YoY -39.1%)으로 선방했다”라며 “그러나 해외자회사(SMJ, 드림메이커) 및 광고 주력의 SM C&C 모두 부진한 성적을 기록하며 연결 어닝 쇼크의 직접적인 원인으로 작용했다”라고 설명했다.

그는 “지난해 4분기 음반판매량 365만장은 엔시티(NCT)가 245만장, 엑소(EXO)가 35만장으로 NCT의 경우 지난해 연간 판매량 463만장을 기록했다”라며 “이는 방탄소년단(BTS)에 이어 당당히 2위를 차지하며 355만장으로 3위에 오른 세븐틴을 여유있게 따돌린 기록이다”라고 평가했다.

또 “슈퍼주니어, 동방신기, 샤이니가 올해부터 본격적으로 활동량에 기여하며 보이그룹 중심의 탄탄한 라인업이 유지될 것”이라며 “다만, 지난해 데뷔한 걸그룹 에스파가 아직까지 시장 반응이 미진한 가운데 추가 성장에 기여할 신인그룹은 현재 부재한 것으로 판단했다”라고 덧붙였다.

마지막으로 “에스파는 에스엠에서 6년만에 선보인 신인 걸그룹으로 지난해 11월 17일 데뷔 싱글 블랙맘바를 발매했다”라며 “누적 뮤직비디오 조회수에서 1억2000뷰를 달성했지만 앨범 성공여부를 지켜보는 쪽으로 보수적 시각을 유지중이다”라고 언급했다.

에스엠은 음반을 기획제〮작하고 유통하는 음악 콘텐츠 사업과 매니지먼트 사업을 영위한 엔터테인먼트 기업이다.

에스엠 최근 실적. [이미지=네이버 금융]

hyunzi@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>