Update2026.01.20 화

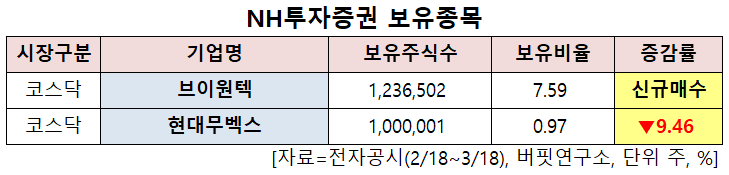

[버핏연구소=신현숙기자] NH투자증권이 최근 한달(2021.2.18~2021.3.18)동안 2개 종목에 대한 지분 변동을 공시했다.

18일 금융감독원 전자공시시스템에 따르면 최근 NH투자증권은 브이원텍(251630)의 주식 7.59%를 신규 매수했다. 반면 현대무벡스(319400)의 주식 비중을 10.43%에서 0.97%로 -9.46%p 줄였다.

NH투자증권이 신규 매수한 브이원텍은 디스플레이 압흔검사 소프트웨어 및 검사장비, OLED Mask(유기발광다이오드 마스크) 관련 소프트웨어 및 검사장비, 2차전지 검사시스템, 미세먼지 측정기 사업을 영위하고 있다.

유안타증권의 박진형 연구원은 "브이원텍은 전방산업인 2차전지 산업의 투자확대 추세에서 지속적인 수주 확대가 기대된다"며 "회사의 검사시스템은 양극재와 음극재, 분리막 등을 겹쳐서 쌓은 뒤 전해질을 투입하는 스택 앤 폴딩(Stack&Folding) 방식으로 제작되는 파우치 타입의 2차전지 조립과정에서 사용된다"고 설명했다.

이어 "특히 2019~2020년 중대형 2차전지가 전부였던 매출 포트폴리오가 최근의 수주(지난해 12/18 총 156억원)를 통해 소형 2차전지가 재개됐다는 점이 주목된다"며 "소형 2차전지의 경우 2017년 총 211억원의 수주 이후 신규 모델향 신공정 연구 개발 및 양산 검증이 지속되고 있다"고 분석했다.

그는 "브이원텍은 글로벌 디스플레이 업체들의 투자 확대에 따라 디스플레이 부문의 턴어라운드도 기대된다"며 "회사의 압흔검사기는 주로 후공정에 적용되기 때문에 2019년부터 본격화된 중국 업체들의 투자 확대 수혜가 올해부터 본격화될 것"이라고 내다봤다.

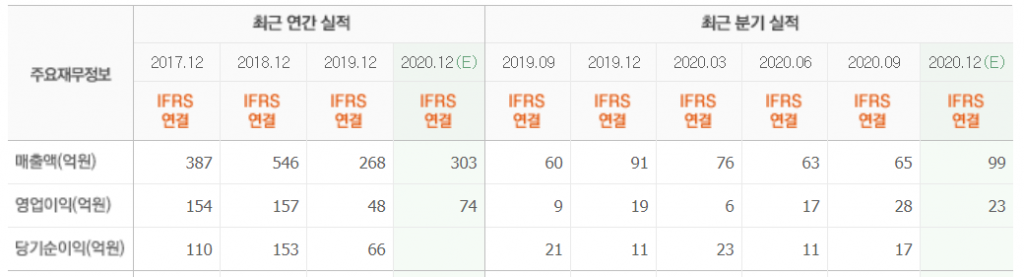

또 "브이원텍의 올해 매출액, 영업이익은 각각 458억원(YoY +51.3%), 122억원(YoY +65.5%)으로 실적 턴어라운드가 본격화되는 한 해가 될 것"이라며 "이는 2차전지 부문의 실적 확대, 디스플레이 부문의 턴어라운드 영향 때문"이라고 평가했다.

브이원텍 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

251630: 브이원텍, 319400: 현대무벡스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>