Update2026.06.21 일

[버핏 연구소=김민교 기자] 신한금융투자는 8일 우리금융지주(316140)에 대해 성장세가 뛰어난 데 비해 다른 동종업종에 비해 저평가돼 있다며 투자의견 「매수」를 유지하고 목표주가를 1만2000원에서 1만3500원으로 상향했다. 우리금융지주의 전일 종가는 1만650원이다.

신한금융투자의 김수현 연구원은 “우리금융지주의 올해 1분기 지배주주 순이익은 6033억원으로 전년비 16% 증가할 전망”이라며 “마켓 컨센서스 4884억원을 20% 이상 초과할 수 있을 것”이라고 판단했다.

이어 “조달금리 하락으로 NIM(순이자마진)이 전분기비 5bp 이상 개선돼 1.34%로 예상된다”며 “여신 성장률도 전분기비 2.3%의 성장이 기대되며 중기·SOHO(소규모, 가정 사무실) 중심으로 기업 여신이 성장을 이끌 것”이라고 전망했다.

또 “그 동안 약점으로 지적된 비이자부문의 이익 창출 능력이 한층 개선될 것으로 보인다”며 “지난해 4분기 연결 자회사(지분율 74%)로 편입된 아주캐피탈로 인해 수수료 부문의 이익 기여도가 증가할 것이고 은행의 유가증권 운용관련 손익 개선도 예상되며 사모펀드 관련 추가 인식 비용도 200~300억원 수준에 불과할 전망”이라고 말했다.

그는 “우리금융지주는 연내 내부 등급법 승인을 앞두고 있다”며 “내부 등급법 시점을 하반기로 예상하며 관련 보통주 자본비율 상승 폭은 140bp에 달할 전망이다”라고 밝혔다.

덧붙여 “내부 등급법 승인 이후 보통주 자본 비율은 11.4% 이상 달성 가능하며 이를 통해 외형 성장 기반을 확보하고 주주환원율 정상화 등을 기대할 수 있다”며 “증권 자회사 편입을 통한 수수료 수익 증대는 물론 종금 라이선스를 활용한 시너지 창출 등 비은행의 업사이드가 상당히 클 것”이라고 예측했다.

한편 “연초 이후 우리금융지주의 주가 상승률은 9%에 불과하며 20% 이상 상승한 다른 금융 대비 과도한 언더퍼폼이라고 판단된다”며 “1분기 실적 개선세가 타행 대비 우수하고 올해 이익 증감률이 업종 내에서 가장 높으며 3분기 내부등금법 승인에 따른 자본 적정성과 주주환원율 개선이 기대되고 M&A(인수합병)를 통한 외형 성장이 예상돼 대표은행들과의 주가 괴리가 축소될 것”이라고 분석했다.

우리금융지주는 금융업을 영위하거나 밀접한 관련이 있는 종속기업을 지배한다.

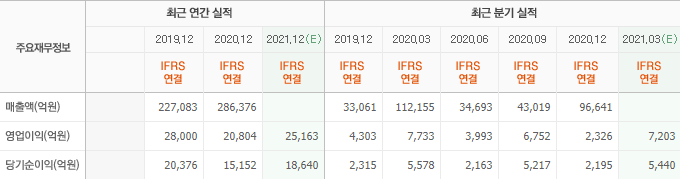

우리금융지주의 최근 실적. [이미지=네이버 증권]

kmk22370@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>