Update2026.06.21 일

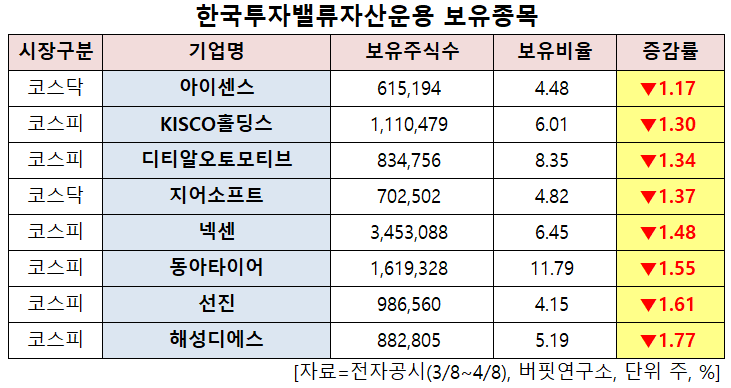

[버핏연구소=신현숙 기자] 한국투자밸류자산운용이 최근 한달(2021.3.8~2021.4.8)동안 8개 종목에 대한 지분 변동을 공시했다.

8일 금융감독원 전자공시시스템에 따르면 최근 한국투자밸류자산운용은 해성디에스(195870)의 주식보유비율을 6.96%에서 5.19%로 -1.77%p 비중 축소했다.

또 선진(136490)의 주식 비중을 5.76%에서 4.15%로 -1.61%p 줄였다. 이어 동아타이어(282690) 등에 대한 보유 지분을 축소했다.

한국투자밸류자산운용이 비중 축소한 해성디에스는 반도체용 패키지 회로기판(package substrate)과 리드 프레임을 생산 및 판매하는 부품∙소재 기업이다.

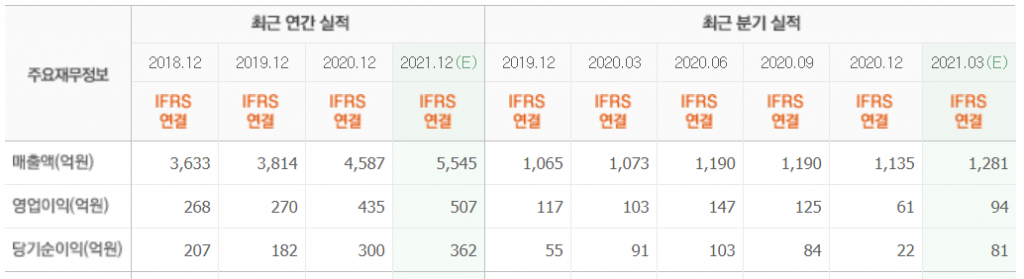

하나금융투자의 김록호 연구원은 "해성디에스의 올해 1분기 실적은 매출액 1359억원(YoY +27%, QoQ +20%), 영업이익 93억원(YoY -10%, QoQ +53%)으로 컨센서스(시장 기대치)를 각각 9% 상회, 3% 하회할 것"이라며 "매출액이 기대치를 상회할 것으로 보는 근거는 제품 믹스 개선 때문”이라고 설명했다.

아울러 “현재 차량용 반도체 및 리드프레임의 공급 부족으로 인해 상대적으로 고가의 제품을 생산할 수 있는 환경이 제공되고 있는 중"이라며 “현재 생산능력을 증설 중인데, 1분기에는 증설분이 반영되지 않았음에도 불구하고 매출액이 1300억원을 상회하는 것은 고무적”이라고 판단했다.

한편 "해성디에스의 올해 연간 실적은 매출액 5645억원, 영업이익 509억원으로 전년비 각각 23%, 17% 증가할 것"이라며 "기존 추정치대비 매출액 상향 폭이 큰 이유는 앞서 언급한 제품 믹스 개선으로 인해 증가한 매출액 규모가 예상보다 높았기 때문"이라고 평가했다.

이어 "그럼에도 영업이익 전망치는 기존과 동일한 수준인데, 이는 상반기 구리 가격 상승에 따른 불확실성을 반영했기 때문"이라며 "다만 하반기에 구리 가격의 상승 및 하락 여부에 따라 하반기 수익성이 하향 또는 상향 조정될 가능성은 상존한다"고 분석했다.

그는 "최근 차량용 반도체 공급 부족으로 인해 자동차 생산량이 기존대비 감소할 가능성이 높은 상황에서 리드프레임 자체도 공급이 타이트한 상황"이라며 "물량이 제한돼 있는 상황에서 가격 상승(제품 믹스 개선)을 통해 창출 가능한 매출액 규모가 레벨업된 부분이 고무적"이라고 파악했다.

또 "외형 성장에 대한 희소성이 높은 시기에 기존 매출액을 13% 상향할 수 있는 부분에 주목할 필요가 있다"며 "영업이익은 유지되는 것이 다소 아쉬운 부분이지만, 이는 구리 가격이라는 외부 변수에 의한 영향"이라고 언급했다.

다만 "대외 변수보다는 내재 가치의 상승에 주목을 해야 한다"고 덧붙였다.

해성디에스 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

099190: 아이센스, 001940: KISCO홀딩스, 007340: 디티알오토모티브, 051160: 지어소프트, 005720: 넥센, 282690: 동아타이어, 136490: 선진, 195870: 해성디에스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>