Update2026.06.21 일

[버핏 연구소=이현지 기자] 한국투자증권은 13일 LG디스플레이(034220)에 대해 올해 1분기 OLED(유기발광다이오드) 사업이 순항하면서 중소형 OLED 채택 증가와 OLED TV 고객사 다변화가 밸류에이션 상향을 이끌 것이라며 투자의견 「매수」와 목표주가는 3만3000원으로 유지했다. LG디스플레이의 전일 종가는 2만4700원이다.

한국투자증권의 김정환 연구원은 “올해 1분기 추정 매출액은 6조8000억원(QoQ -9%), 영업이익은 4997억원(QoQ -27%)으로 영업이익이 컨센서스에 부합할 것”이라며 “Driver IC(LCD구동칩) 등 부품 Shortage(공급부족) 와 운송비 등의 비용 증가는 컸지만 LCD(액정표시장치) 가격 상승폭과 스마트폰용 OLED 패널 주문이 예상을 소폭 상회할 것”라고 밝혔다.

이어 “모바일 OLED는 부품 부족으로 조립 공정 bottleneck(병목현상)이 발생해 출하가 일부 2분기로 이연됐다”라며 “하지만 강한 수요 덕분에 올해 1분기 OLED 적자 규모는 전년비 절반 수준으로 줄어들 것이고 OLED TV패널 수요는 지난 4분기와 비슷해 견조했다”라고 언급했다.

그는 “올해 3월 LCD 패널 가격의 전월비 상승폭은 모든 제품에서 2월보다 더 커졌다”라며 “재고 부족 현상이 지속됐는데, IT(정보기술) 패널 수요 강세 지속이 예상보다 더 길어져 LCD 가격 peak-out(정점 통과) 시점을 3분기초로 변경한다”라고 말했다.

아울러 “LCD 호황을 반영해 LCD 부문 영업이익 추정치를 1조8000억원으로 20% 올린다”라며 “2분기 전사 추정 영업이익은 전분기비 5% 증가한 5239억원으로 하반기 LCD 이익 감소에도 OLED 이익은 커질 것”이라고 예상했다.

또 “모바일 OLED는 북미 스마트폰 고객사의 판매량 강세와 BOE(중국의 디스플레이 업체)의 수율 개선 지연에 LG디스플레이향 주문이 견조할 것”이라며 “OLED TV 패널은 LCD 대비 가격 상승률이 낮았고 고객사의 구매량이 늘고 있어 올해 출하량 750만대(YoY +67%) 전망을 유지한다”라고 설명했다.

마지막으로 “수요가 좋아 올해 광저우 공장 증설도 시작될 것”이라며 “업황 호조 지속을 반영해 연간 영업이익 추정치를 2조2000억원으로 21% 상향한다”라고 덧붙였다.

LG디스플레이는 디스플레이(Display) 관련 제품을 생산, 판매하는 사업을 영위한 기업이다.

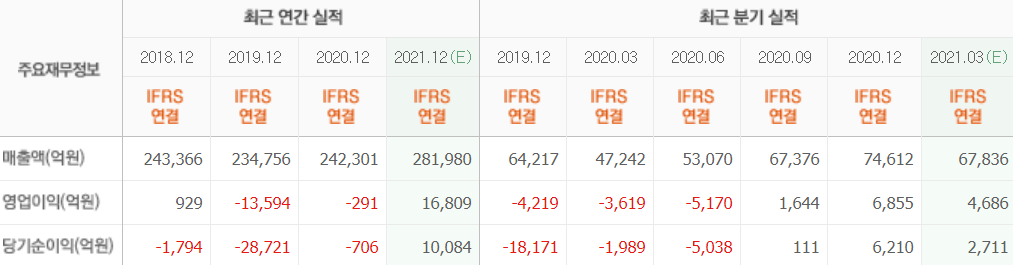

LG디스플레이 최근 실적. [이미지=네이버 금융]

hyunzi@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>