Update2026.06.21 일

[버핏 연구소=김민교 기자] 이베스트투자증권은 14일 KT&G(033780)에 대해 코로나19로 인해 매출액이 급감하지는 않았지만 수익성은 보수적일 것이라며 투자의견 「매수」와 목표주가 11만원을 유지했다. KT&G의 전일 종가는 8만2300원이다.

이베스트투자증권의 심지현 연구원은 “KT&G의 올해 1분기 실적은 매출액이 1조2566억원(YoY +6.6%), 영업이익은 2872억원(YoY -8.8%)일 것”이라며 “수출 증가로 해외 디바이스 비중 상승과 KGC(한국인삼공사)에서 수익성 좋은 면세채널 회복 지연, 환율 영향 등의 이유로 매출 대비 수익성은 다소 보수적일 것”이라고 판단했다.

그는 “수출 담배의 경우 NGP(Next Generation Product, 차세대제품) 해외 실적은 일본에서 2월에 판매가 전국으로 확대되며 현지판매 수량이 크게 늘어났다”며 “러시아 및 우크라이나에서도 디바이스 확대 이후 스틱 성장세가 늘어나는 것이 확인됐다”고 전했다.

또 “글로벌 시장의 경우 주력 시장은 현지재고를 고려해 점차 정상화되고 있다”며 “중동시장의 경우 1분기에 단기 선적 이슈가 있었으나 최소구매수량 등의 조절이 있어 연간 실적에는 영향이 없을 것”이라고 추정했다.

이어 “신시장의 경우 그 동안 코로나19의 영향을 더 많이 받아오는 등 일부 시장에서 수출 제한이 계속됐다”며 “미국 법인의 호실적 등으로 전년동기대비는 소폭 개선된 것으로 파악됐다”고 밝혔다.

추가로 “내수 담배는 전년 동기와 비슷한 총수요를 유지한 가운데 1분기에 신제품이 나오며 판매량과 시장점유율이 동반 확대된 것으로 파악한다”고 말했다.

덧붙여 “KGC는 지난해 3월부터 코로나19 영향이 시작돼 1~2월엔 면세판매가 있었지만 올해는 거의 없어 전년비 소폭 감소는 불가피하다”며 “다만 설 프로모션 등이 성공적으로 진행되고 온라인 채널의 공격적 사업 진행 등으로 어느정도 방어는 했을 것”이라고 분석했다.

한편 “일반 궐련 수출 회복이 받쳐주는 가운데 NGP 해외 수출이 본격화됐으며 KGC에서 경기 정상화와 함께 수익성이 좋은 면세 채널의 점진적 회복이 전망된다”며 “KGC가 중장기적으로 중국, 미국 위주의 글로벌 시장을 공략하는 데도 긍정적이라 실적 외 기업 체력은 나쁘지 않다”고 예측했다.

KT&G는 담배, 홍삼, 식음료, 의약품 등을 제조 및 판매하는 기업이다.

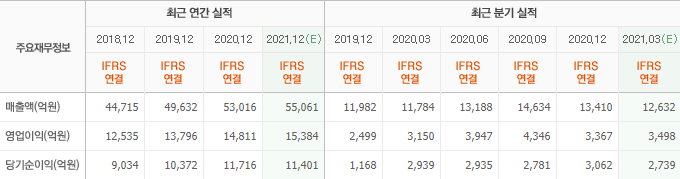

KT&G의 최근 실적. [이미지=네이버 증권]

kmk22370@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>