Update2026.06.21 일

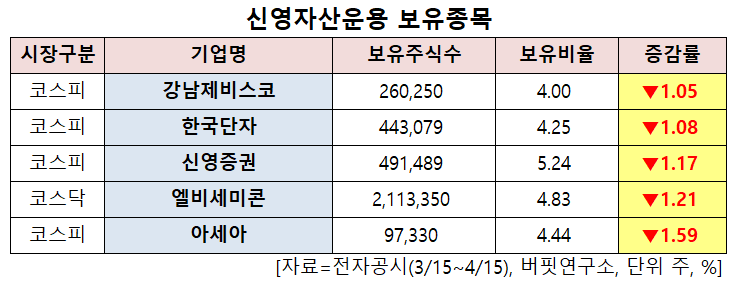

[버핏연구소=신현숙 기자] 신영자산운용이 최근 한달(2021.3.15~2021.4.15)동안 5개 종목에 대한 지분 변동을 공시했다.

15일 금융감독원 전자공시시스템에 따르면 최근 신영자산운용은 엘비세미콘(061970)의 주식보유비율을 6.04%에서 4.83%로 -1.21%p 비중 축소했다.

또 아세아(002030)의 주식 비중을 6.03%에서 4.44%로 -1.59%p 줄여 축소 폭이 가장 컸다. 이어 엘비세미콘(061970) 등에 대한 보유 지분을 축소했다.

신영자산운용이 비중 축소한 엘비세미콘은 반도체 칩 및 패키지의 설계 서비스, 수동소자의 제조, 조립 및 판매를 하고 있다.

현대차증권의 박찬호 연구원은 "엘비세미콘은 범핑부터 패키지, 테스트까지 Turnkey(턴키) 서비스를 제공하는 후공정 업체로 지난해 기준 90% 이상의 주요 매출은 DDI(디스플레이구동집적회로) 제품이며 나머지는 PMIC(전력관리반도체)향으로 서비스를 제공하는 매출 구조를 가지고 있다"며 "DDI가 주력 비즈니스로써 코로나19 이후 DDI 수요가 증가하면서 지난해 하반기 실적 성장에 수혜를 받았으며, 올해도 견조한 DDI 수요가 전망됨에 따라 성장세가 지속될 것"이라고 설명했다.

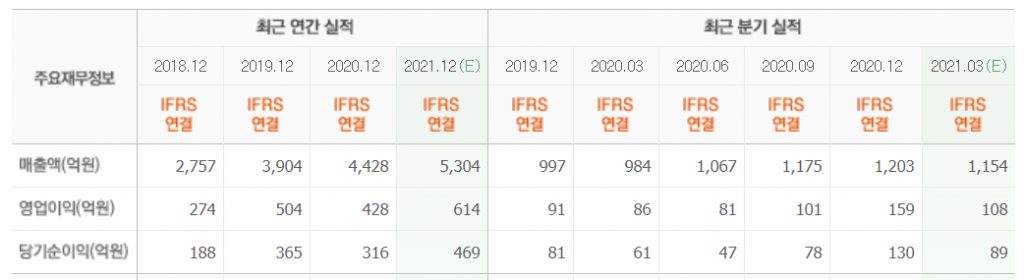

이어 "올해 엘비세미콘의 매출액과 영업이익은 전년비 각각 19.1%, 11.6% 증가한 5273억원과 612억원을 기록할 것"이라며 "실적 성장 근거는 노트북과 스마트폰을 포함한 주요 IT 기기들의 출하량이 전년비 성장하며 DDI 수요가 유지될 것으로 보이기 때문"이라고 분석했다.

또 "올해 하반기부터 신사업부문인 AP(모바일 애플리케이션 프로세서)와 CIS(이미지 센서) 테스트 실적이 반영되는 것도 긍정적"이라고 덧붙였다.

그는 "중장기적으로 올해 시작하는 신사업은 주요 고객사의 생산량 확대 계획과 함께 테스트에 대해 외주 물량이 늘어남에 따라 엘비세미콘에게 수혜가 있을 것"며 "본업인 DDI 또한 디스플레이 산업 내 DDI 채용량이 많은 OLED(유기발광다이오드) 패널 수요가 증가하며 중장기적인 모멘텀 또한 주목된다"고 평가했다.

엘비세미콘 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

000860: 강남제비스코, 025540: 한국단자, 001720: 신영증권, 061970: 엘비세미콘, 002030: 아세아

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>